具体的なビジネスの取引を

複式簿記で記帳してみる

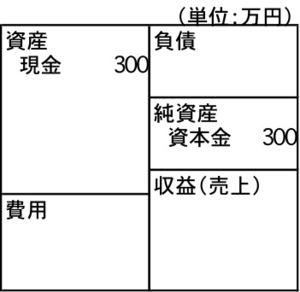

複式簿記の記帳のしかたは少しややこしいので具体的な例を挙げて説明しましょう。例えば、300万円の資本金で会社を設立した場合、この300万円はどのように帳簿に記帳されるでしょうか。

単式簿記、つまり収支計算書では300万円の現金が会社に入ってくるだけですから、収入300万円と一カ所に記帳されるだけです。

一方、複式簿記では1つの取引を必ず2つの観点から見て記帳していきます。資本金300万円は図3-2のように、資本金300万円が純資産のところに1カ所記帳され、その資本金は現金の形で会社に入ってくるので、資産のところに現金300万円と記帳されます。つまり、1つの取引が必ず2カ所に記帳されるのです。

図3-2 資本金300万円の記帳

図3-2 資本金300万円の記帳