BSの左側は借入金として200万円のお金を集めてきたことが示されています。そのお金が現金の形で会社に入ってきますから、資本金で集めてきた300万円に加えて200万円の借入金が入ってきて、現金の合計は500万円になっています。これが収支計算書の残高の500万円と一致しています。

ここで改めて確認しておいていただきたいのが、収支計算書の残高とPLの利益が一致していないことです。これまで2つの例で説明したように、資本金や借入金の現金の動きは収支計算書には記入されますがPLには何も影響がないということです。

資本金や借入金が記入されるのはBSです。収支計算書が現金の動きをあらわす表であり、PLは利益を計算する表であることをよく理解しておいてください。

次に、現金600万円で商品を仕入れ、現金1,200万円の売上があった場合のことを考えてみましょう。

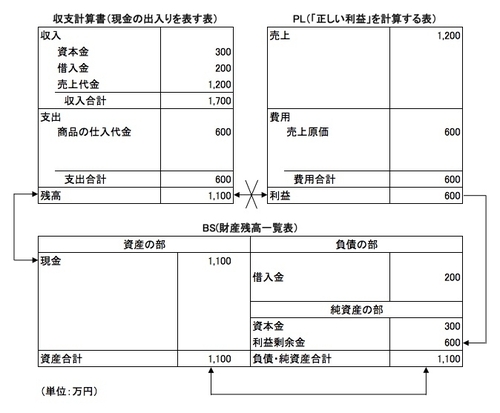

図表4-4 現金仕入600万円と現金売上1,200万円の記入

図表4-4 現金仕入600万円と現金売上1,200万円の記入

収支計算書では収入として売上代金1,200万円が記入され、支出として商品の仕入代金が600万円記入されています。この取引はもちろんPLに影響しますね。売上が1,200万円で売上原価が600万円、このことによって利益が600万円になり、これが自分が稼いできたお金としてBSの利益剰余金600万円とつながっています。