企業年金制度を利用し、計画的に積み立てるだけで

税制優遇が受けられる!

これに対して企業年金はどうでしょう。

企業年金制度あるいは退職金共済制度を採用すると、在職中から計画的に準備する方法に切り替えられます。給与の一定率のように定めて別途積み立てておけば全額経費になりますので、税制上もお得です。

そして、在職中から計画的に積み立ててきた資金を、退職時に支払額に回すことができます。100%企業年金化(退職金共済化)している場合、退職時の準備額をゼロにすることも可能なのです。

また、企業年金で積み立てた資金の運用益は非課税となるのでNISAやiDeCoで注目されているような税制優遇を企業年金でも使えることになります。(実際にはこちらのほうが古株ですが)

ただし、企業年金や退職金共済に積み立てたお金は会社の資金繰りに回すことができませんので、注意が必要です。のどから手が出るほどほしい月末の現金100万円であろうと、社員の退職時に払うカネに手をつけてはいけないのです。それが企業年金や共済の掛金を毎月全額経費で落とすことのできる条件と考えてください。

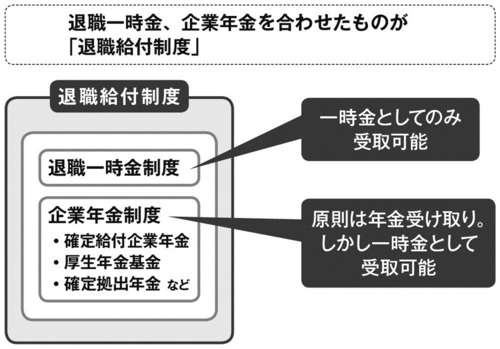

このように、資金繰りの考え方も違う退職一時金制度と、企業年金制度ですが、この2つをまとめて「退職給付金制度」といいます。

図にすると以下のようになります。

次回(3/29更新予定)は、退職金・企業年金を5分で理解する「4分類」を紹介します。

山崎俊輔(やまさき・しゅんすけ)

1995年株式会社企業年金研究所入社後、FP総研を経て独立。ファイナンシャル・プランナー(2級FP技能士、AFP)、1級DCプランナー(企業年金総合プランナー)、消費生活アドバイザー。

若いうちから老後に備える重要性を訴え、投資教育、金銭教育、企業年金知識、公的年金知識の啓発について執筆・講演を中心に活動を行っている。

企業年コンサルタントとしても活動しており、特に確定拠出年金については、業界団体である企業年金連合会で首席調査役として企業担当者の研修担当や企業向けガイドブックの執筆を行い、さらに厚生労働省社会保障審議会確定拠出年金の運用に関する専門委員会委員も務める(2017年2月から)。「人事労務」等専門記事、マネー誌でも執筆ほか、日経新聞電子版で『人生を変えるマネーハック』を連載中。

著者ウェブ http://financialwisdom.jp twitter: @yam_syun

【ダイヤモンド社書籍編集部からのお知らせ】

『小さな会社のための新しい退職金・企業年金入門』

『小さな会社のための新しい退職金・企業年金入門』 山崎俊輔著 定価:本体1600円+税

発売:ダイヤモンド社

会社の負担を少なく、社員のやる気も引き出す!

新しい「退職金」「企業年金」制度を徹底活用するための一冊。

退職金の負担、制度の改革に悩んでいる

経営者や人事、総務、経理担当者は必見!

ご購入はこちらから↓

[Amazon.co.jp]

[紀伊國屋書店BookWeb]

[楽天ブックス]