資金を支払った時点で

社員に権利が属する「確定拠出年金型」

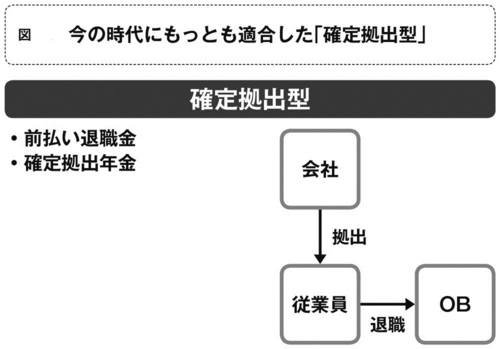

4. 確定拠出型

(該当する制度:確定拠出年金制度、前払い退職金制度)

最後のグループは確定拠出年金型です。これは発想としては「支払った時点で社員にお金の権利が属する」というもので、今までの退職金の発想とは大きく異なります。

企業型の確定拠出年金の場合、確定拠出年金専用口座が社員ごとに作られ、会社の掛金はそこに入金されます。社員は60歳まで解約できないものの積み立てた掛金は即時、本人の財産として認識されます。パソコンやスマホで残高照会すれば前日の時価残高が1円単位でチェックできるほどです。

運用責任は社員ひとりひとりが自分自身の持ち分について自己責任で負うことになるのも確定拠出年金の特徴です。ただしOBのための積立分に運用の欠損ができたなどの理由で現役世代に穴埋めを求められるようなことはありません。

また、確定拠出年金に入りたくない場合に、掛金相当額を給与や賞与に上乗せして支給する場合もあります。これを「前払い退職金制度」といいます。退職金は賃金の後払い的性格がありますが、これを前払いしてしまう、という意味です。この場合は、もらった段階で個人の財産になります(給与や賞与として支給するため当たり前ですが)。

これらの型をわかった上で

企業年金の制度を変更する

このように難しそうな企業年金も、ずいぶんシンプルに理解できることが分かります。制度の違いも4つのグループで解説することがほぼ可能であり、比較検討もしやすくなります(詳しくは本書に譲ります)。

もし、退職金・企業年金制度のあり方に抜本的に手をつけたいと思うのなら、こういった4パターンの「枠組み」を超える意識も必要になってきます。

最初から「確定拠出年金は我が社には導入できない」と決めつけている会社も多いのですが、退職金・企業年金制度のテコ入れをしたいとしたら、確定拠出年金は一考する価値があるので、ぜひ検討をおすすめします。

特に、先代社長から会社を引き継ぎ、若手社員と一丸になって新しい会社の歴史を作ろうと意気込んでいる若手社長であったなら、確定拠出年金を活用することが社員のモチベーションアップにも効果的だからです。

次回はその理由を紹介します。

(続く)

山崎俊輔(やまさき・しゅんすけ)

1995年株式会社企業年金研究所入社後、FP総研を経て独立。ファイナンシャル・プランナー(2級FP技能士、AFP)、1級DCプランナー(企業年金総合プランナー)、消費生活アドバイザー。

若いうちから老後に備える重要性を訴え、投資教育、金銭教育、企業年金知識、公的年金知識の啓発について執筆・講演を中心に活動を行っている。

企業年コンサルタントとしても活動しており、特に確定拠出年金については、業界団体である企業年金連合会で首席調査役として企業担当者の研修担当や企業向けガイドブックの執筆を行い、さらに厚生労働省社会保障審議会確定拠出年金の運用に関する専門委員会委員も務める(2017年2月から)。「人事労務」等専門記事、マネー誌でも執筆ほか、日経新聞電子版で『人生を変えるマネーハック』を連載中。

著者ウェブ http://financialwisdom.jp twitter: @yam_syun

【ダイヤモンド社書籍編集部からのお知らせ】

『小さな会社のための新しい退職金・企業年金入門』

『小さな会社のための新しい退職金・企業年金入門』 山崎俊輔著 定価:本体1600円+税

発売:ダイヤモンド社

会社の負担を少なく、社員のやる気も引き出す!

新しい「退職金」「企業年金」制度を徹底活用するための一冊。

退職金の負担、制度の改革に悩んでいる

経営者や人事、総務、経理担当者は必見!

ご購入はこちらから↓

[Amazon.co.jp]

[紀伊國屋書店BookWeb]

[楽天ブックス]