フツーの収入でも

共働きならラクラク1億円貯まる!

結婚生活スタート時の貯金額は、カップルによってさまざまだ。

ふたり合計で1000万円という悠々カップルもいれば、結婚式と新婚旅行で貯金を使い果たしちゃったというカップルもいる。

今、ふたりの貯蓄がゼロとか数十万円だったら、100万円貯めるのを想像することが難しいかもしれない。経験がないことは想像しにくいのだ。

でも人生は長い。長い人生、時間を味方にして計画的にこつこつと貯めていけば、100万円、300万円、500万円、1000万円と貯蓄は確実に増えていく。これ、ほんと。

片働きでも計画的に貯金をすれば、家を買い、こどもを大学にやり、十分な老後資金を貯めるのは難しくない。でも、共働きなら、より快適な家を買い、もっとゆとりのある老後生活を送ることができる。教育にお金をかけるのは好きじゃないが、望めばもちろんそれもできる。

女性の視点から考えれば、離婚、夫の病気、夫の失業という事態に遭遇した場合でも、その後の生活を成り立たせていくことができるから、共働きのメリットは貯金額だけに留まらない。

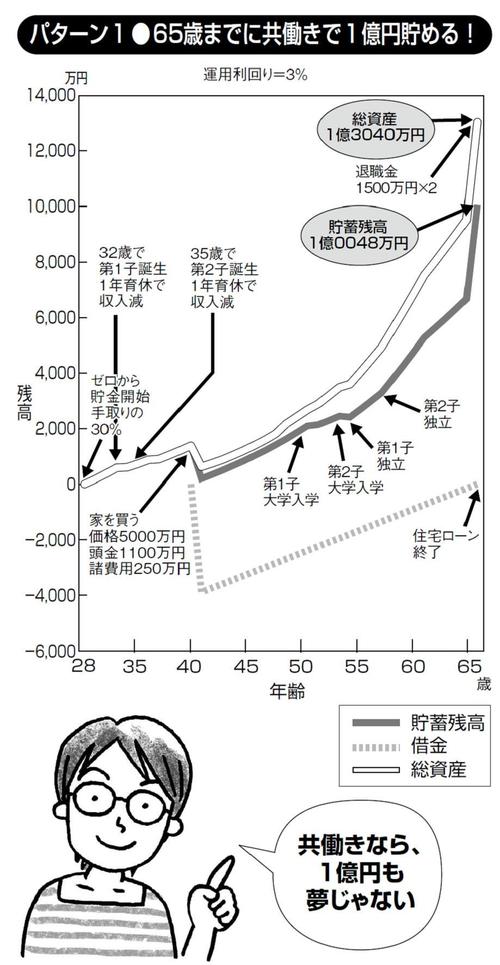

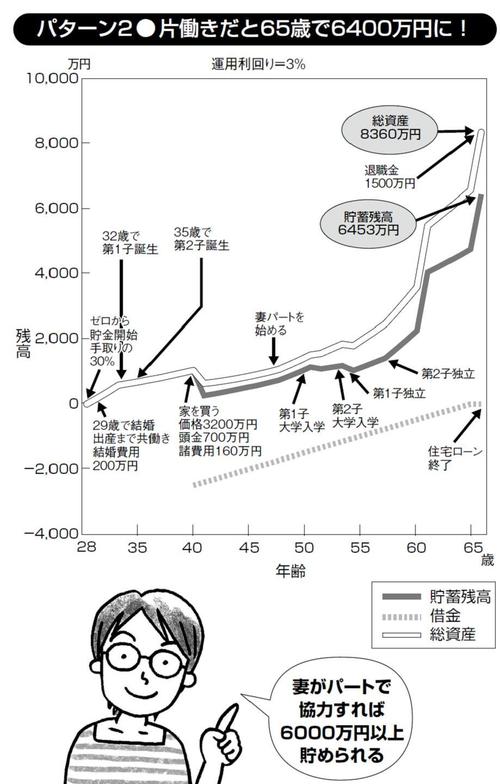

28歳で預金ゼロのカップルがいたとする。片働きでも<ケース1>のシミュレーションの通り、65歳までに約6400万円貯められるが、共働きの<ケース2>なら楽に1億円をつくることができる。特別なことをするわけではなく、貯蓄の一定割合(15%くらい)を貯め続け、ちょっと運用に気を配るだけでできるのだ。収入が増えたら貯蓄も増やし、貯めどきを逃さないのがコツだ。

ここでは運用金利を3%としている。預金金利は現在1%以下だから「3%なんて非現実的、実現不可能!」と感じられるかもしれない。もちろん、安全な商品だけでは3%は達成できない。日本の株式相場も低迷しているから、株式投資だけでも難しい。

しかし今は、投資信託という商品を通して、1万円や1000円から、海外の株式や不動産などにも簡単に投資できる。適度なリスクをとりながら投資を続けていけば、今後30年間の平均運用利回り3%を達成するのは、そう難しくないと考えるがどうだろう。

ただし、今後収入が増え貯金が増えても、途中で無計画に使ったり投資で大損をすれば、65歳で貯金ゼロになることもある。油断は大敵だ。

第2回では、1億円貯めるための「家計」の考え方について述べようと思う。

◆ダイヤモンド社書籍編集部からのお知らせ◆

『結婚したらやっておくべきお金のこと』

好評発売中!

ベストセラー「20代にしなければならないお金のこと」の姉妹本。「結婚したら、真剣にお金に取り組まないと自分の人生も家族の人生も、満足できないものになる」「フツーの収入でも共働きならラクラク1億円貯まる!」など、結婚を考えている人・してしまった人だけでなく、多くの方にも役立つ実例満載の本です。

ご購入はこちら! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]