頭金が少ないと「利息」だけで

1000万円も多く支払うことになる

住宅ローンで支払う利息をできるだけ減らすには、「頭金をなるべく多く、返済期間はできる限り短く」すべきです。より具体的にいえば、30歳で頭金ゼロの35年ローンを組むよりは、10年かけて頭金を貯め、借入額を少なくして、40歳で25年ローンを組んだほうがトクだということ。

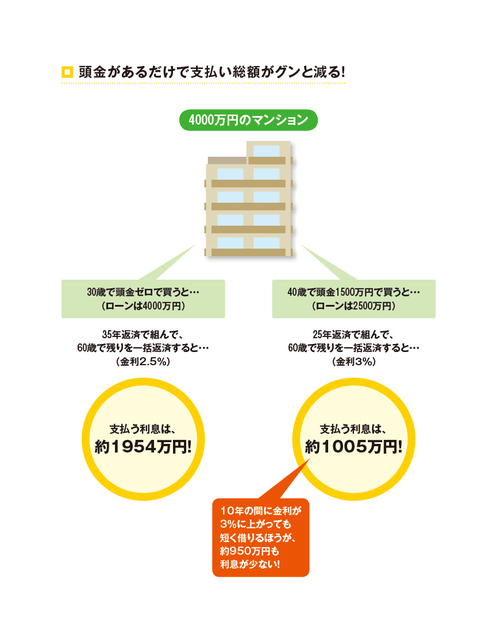

たとえば、4000万円のマンションを購入するケースで試算してみましょう。「30歳で頭金ゼロ、35年返済」のローンを組むと、支払う利息は金利2.5%でも約1954万円にもなります。これが「40歳までに頭金1500万円を貯め、2500万円借りて25年返済」でローンを組むと、金利3%としても利息は約1005万円です。

つまり、10年待って頭金を貯めれば、支払う利息は総額1000万円近くも減らせることになるのです。

利息が全部でいくらになるのかを意識している人は、ごくわずか。たいていは、住宅ローンを借りる際には、「毎月いくら返せばいいのか」ということばかり気にしてしまいがちだからです。

しかし、重要なのは「毎月払えるかどうか」ではなく、「ちゃんとローンを完済できるかどうか」。支払う利息に1000万円もの差があれば、当然、完済までの難易度だって大きく変わります。「30代のうちに頭金をたくさん貯め、40代で家を買い、住宅ローンの返済期間を短くする」。この鉄則を、ぜひ覚えておいてください。

もし30代の方がすでに住宅を購入していて、住宅ローンを持っているという場合、ここまで読んで「もう買っちゃったんだけど……」と心配になってしまったかもしれませんね。もちろん、そういった方にもちゃんと対策はありますから、安心してください。