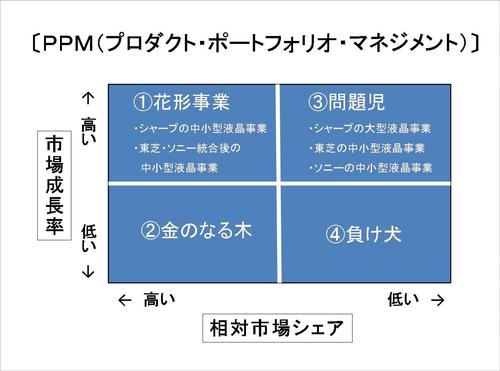

①花形事業

市場の成長率が高く、自社のシェアも高い事業です。市場が成長段階にあり、かつ自社の優位性が高いわけですから、社内外で「花形」として脚光を浴びる事業になります。しかし、成長性の高い分野で自社のシェアを守らなければならないので、研究開発、設備投資、販売促進にも莫大な費用がかかります。“花形事業”は、入ってくるキャッシュも多い代わりに、出ていくキャッシュも多いという出入りの激しい領域です。

②金のなる木

市場の成長率は低いものの、自社のシェアが高い事業です。市場はすでに成熟段階にあり、新たな投資資金はそれほど必要ではありません。一方で自社のシェアが高く、リーダー企業のポジションにいるので、キャッシュは潤沢に流入してきます。“金のなる木”は、企業の大黒柱となるような事業領域です。

③問題児

市場の成長率は高いものの、自社のシェアは低い事業です。市場が成長期にあるので、研究開発、設備投資、販売促進で多額の資金が必要でお金がかかりますが、シェアが低いので入ってくる資金はあまりありません。競争に打ち勝てば“花形事業”になる可能性がありますが、失敗すると、次の“④負け犬”になってしまう可能性もあります。ですから“問題児”は、集中投資をするのか、撤退をするのか、判断を迫られる事業領域です。

④負け犬

市場の成長率が低く、さらに自社のシェアも低い事業です。早期撤退が第一の選択肢になりますが、市場が成熟段階にあるため、事業にかかる資金も少なくて済み、利益が確保できるのであれば、事業継続の選択もあり得ます。

東芝とソニーにとって、実は中小型液晶事業は

「花形事業」ではなかった

さて、日本の東芝、ソニー、それからシャープにとって、中小型液晶事業は①~④のどこに分類されるでしょうか。

まずシェアトップのシャープにとって、中小型液晶事業は成長市場でシェアトップですから、①の花形事業に該当します。大型液晶パネル(シャープにとっては“問題児”)の工場だった亀山工場を花形事業の中小型の工場に転換するのは、とても理に適った判断です。