この図の垂直線は、実質貨幣の供給量を示す。物価水準が一定のとき名目貨幣供給量(M)を増やすと、実質貨幣供給量が増加する。つまり、供給線は右にシフトする。名目貨幣供給量が一定で物価が下落しても、同じことが起きる。図の左の領域では、これによって金利が低下する。しかし、MD曲線が水平になっている領域では、実質貨幣供給量を増やしても金利は低下しない。「貨幣の資産的需要が無限大になっていて、増加した貨幣はすべてここに吸い込まれてしまう」ような状態になるのだ。トラップ(わな)と呼ばれるのは、このためである。

一般に、名目貨幣供給量と物価水準が変化すれば、LM曲線はシフトする。物価水準が一定の場合に名目貨幣供給量が増加すると、実質貨幣供給量が増加するので、実質貨幣供給を表す垂直線は右に動く。したがって、一定の所得水準に対応する金利が低下する。つまり、LM曲線は右方向(下方向)に動く。これが、図表-eでLMからLM'への動きとして示されている。物価水準が下落した場合も、実質貨幣供給量が増加するので、LM曲線はやはり右にシフトする。

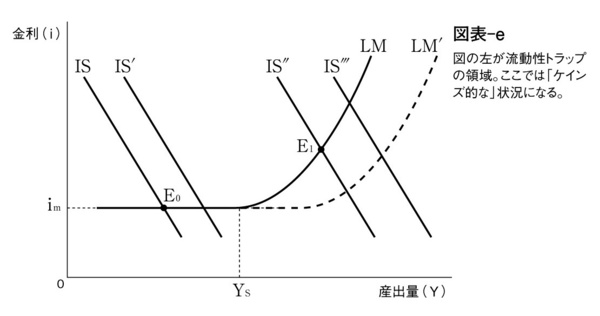

ところが、流動性トラップの領域(図表-dの右のほう)では、名目貨幣供給量が増えたり物価が下落したりしても、金利は低下しない。つまり、LM曲線は動かない。これが、図表-eの左のほうでLMが動かないこととして示されている。名目貨幣供給量や物価がLM曲線に影響を与えるのは、金利が高い領域(図表-eの右のほうの領域)においてだけだ。

(1)、(2)で述べたのは、流動性トラップがない領域でのことだ。流動性トラップがある領域では、どうなるだろうか? 超低金利政策をとった日本は、流動性トラップに落ち込んでいると考えられるので、これに関する考察は重要である。それを以下に述べよう。

(*3)John Maynard Keynes, The General Theory of Employment, Interest and Money, Macmillan Cambridge University Press, 1936.

流動性トラップの簡単な説明は、つぎを参照。

野口悠紀雄、『日本を破滅から救うための経済学』(第1章)、ダイヤモンド社、2010年。

(4)「流動性トラップ」の領域ではクラウディングアウトが発生しない

「流動性トラップ」がある場合のLM曲線が図表-eに示されている。LM曲線は最低金利imの水準で水平になっている。こうなるのは、金利が少し動いただけで資産的需要が大きく変動するからである(金利が少し下がっただけで資産的需要が大きく増えるため、所得が大きく減少して取引需要を大きく減少させなければならない)。この領域において、復興投資の増加でIS曲線がISからIS'にシフトしても、金利上昇は生じない。したがって、円高にもならない。

つまり、クラウディングアウトは発生しない。これが、「ケインズ経済学的な状況」である。この場合、金融緩和をしても、ずっと右の領域でLMがLM'になるだけなので、均衡には影響が及ばない。つまり、金融政策は無効である。

ケインズが考えていたのは、このような状況だった。「金融緩和をしても経済が拡大することはない。経済を拡大させるには政府支出を増やす必要がある」というケインズ的政策提言がなされる背景は、このようなものだ。