米経済の堅調を背景にFRB(米連邦準備制度理事会)が段階的に利上げする過程は、ドル高・円安基調を伴いやすい。ただし、米景気は既に2016年中にピーク感がにじみ出ていた。さらに浮揚できるかはトランプ政権の財政政策次第だ。

4月中は、米議会との調整不調でオバマケア改革法案を断念せざるを得なかった同政権の政策の実現力に疑念が生じた。折悪く、天候など一時的要因で、1~3月の米経済指標は減速を示すものが多くなることが見込まれた。

米利上げは3月の実施以降、次に期待される6月まで間があり、相場材料になりにくかった。不穏な北朝鮮情勢、米中首脳会談や日米経済対話など政治イベントが続き、ドル円強気派も買い持ちの保持に慎重になった。結果、ドル円は一時108円台まで下落した。

しかし、ドル円相場は想定通り、神経質な4月をこの水準で乗り切って、再び上昇軌道に戻りつつある。米政権は税制改革案を来年度予算に具体化する段階に来ている。米経済指標は前期の反動もあり、4~6月期には上向きそうだ。

利上げについても市場は6月実施をほぼ織り込み、年内もう1回の利上げを織り込み始めている。北朝鮮リスクは今後も警戒を怠れないが、取りあえず市場では、単純に軍事衝突が起こることはなさそうとの見方が優勢になっている。

北朝鮮絡みで米政権の対中国強硬姿勢も和らぎ、通商・為替問題が先鋭化する事態にも至っていない。ドル円は、こうした情勢変化に安堵した本邦投資家の押し目買いも手伝って、110~115円水準で値固めをし、さらに上値を目指すだろう。

米政権発足後3~6カ月後で政策スケジュールを具体的に見直すことも予定通り。トランプ政策は当初の想定より遅れて、規模を縮小して、投入される可能性が高い。もっともこれは失望を伴う話ではない。政策に後押しされた米景気拡大が来年かそれ以降まで緩やかに続くイメージだ。

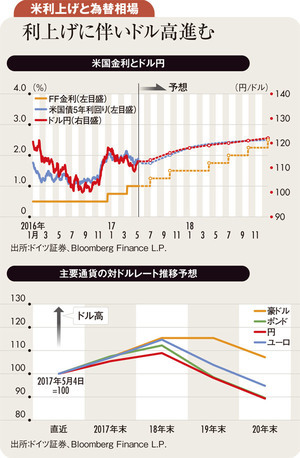

インフレ期待で長期金利が一気に上がり、ドル円が急騰するような相場の熱狂は起こりにくくなるだろう。しかし、この環境でもFRBは今年あと2回、来年3~4回の利上げを推し進めるとみる。ドルの上昇サイクルの動きはいくらか緩慢になるが、18年まで永らえると、予想を調整した。

ドル円は今年末118円を経て、18年にピーク122円を志向するとの予想に改める。現実の相場は、トランプ政策への期待、地政学的リスク、日米間の通商・為替問題のあつれきなどの諸事情次第で、なだらかになった中心軌道の周囲で(特に115円以上の領域で)相応の上下動を繰り返しながら上値を試す展開になるだろう。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)