子どもの誕生と同時に、死亡保険をプラスしよう

妻の妊娠が分かったら、夫は、これまでの医療保険に死亡保険をプラスしよう。

死亡保険とは、その人(=保険の対象となる人。被保険者)が亡くなったときに、死亡保険金が払われる保険だ。定期保険がこれにあたる(終身保険もあるが、高いので考えない)。

小さな子どもがいる家庭の夫が亡くなると、妻がひとりで働いて生活していくのは難しい。出産を機に退職した妻なら、仕事を見つけることそのものが難しい。仕事を続けている妻でも、自分の生活費にプラスして子どもの養育費、教育費まで十分に稼ぐのは簡単じゃない。

妻が専業主婦なら「家族の生活費+子どもの教育費」分を、妻に収入があるなら「子どもの教育費」分の死亡保険金を夫は準備しておきたい。

ただし、子どもがいる父親が亡くなると、残された妻と子に「遺族基礎年金」が支払われる。父親が会社員(公務員)なら、さらに「遺族厚生(共済)年金」も支払われる。

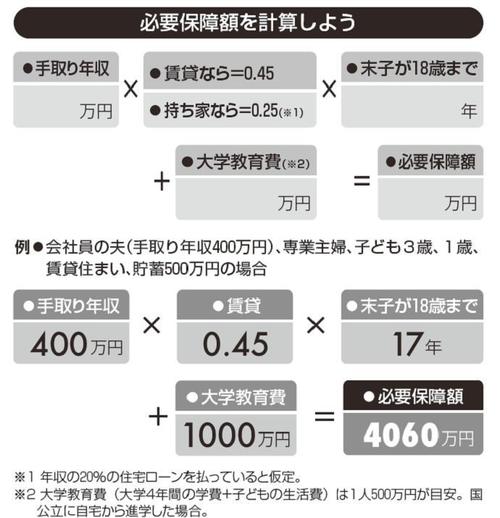

だから、自分で生命保険で準備すべき金額は、ざっと下の計算式の通りだ(会社員の場合)。

必要な死亡保険の金額は、子どもが成長するにつれて少なくなる。子どもの小学校、中・高校の進学時などに見直して、死亡保障を減らしていくと無駄がない。

死亡保険もインターネットで契約できるタイプがだんぜん安い。

保険金額や保険会社をどうしようか迷ったら、保険の代理店でない独立系のFPに相談すると安心だ。必要な保障だけをいちばん安く買えるように教えてくれるから、絶対に元がとれる。