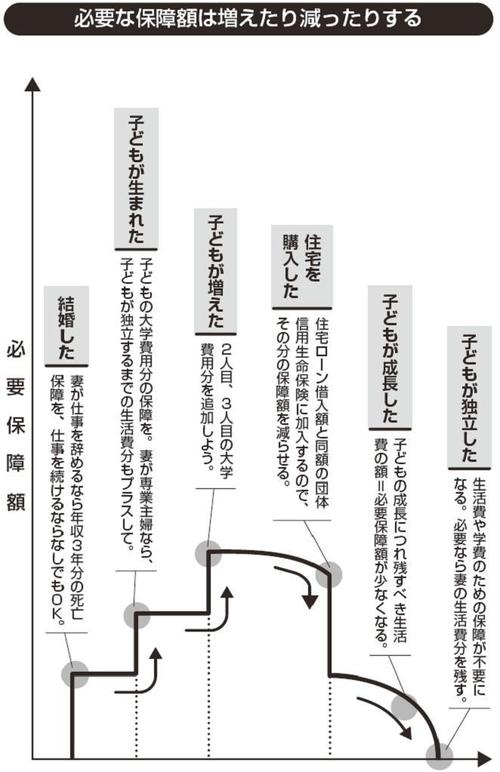

子どもが生まれた、家を買った、

そのときこそ保険を見直す

適正な死亡保険金の額は、夫婦の働き方、子どもの人数、収入、借家か持家かによって違う。だから、次のときには保険を見直そう。

1、子どもが生まれた → 死亡保障を増やす

子ども1人あたり、大学教育費分(進路によって500万円~1000万円)の死亡保障を手当てする。夫だけが働いているなら保障の増額は夫のみでOK。共働きなら夫婦ともに。

2、妻が仕事を辞めて専業主婦になった → 死亡保障を増やす

子どもがなければ、就職することができるので死亡保障はいらない。子どもが生まれる~小さな子どもがいるなら、子どもの教育費分にプラスして妻と子の生活費を。

生活費の目安の金額は、夫の手取り年収×40%(※)×子どもが18歳になるまでの年数(会社員の場合)。年収400万円で子どもが0歳なら、400万円×40%×18=2880万円

※自営業者の場合は、公的な遺族保障が少ない(遺族基礎年金のみで遺族厚生年金はない)ので、50%で計算する。

3、家を買った → 死亡保障を減らす

住宅ローンを借りて住まいを買うと、ローンと同額の保険に加入する(させられる)のが普通。返済期間中に借り手が亡くなると、保険金がローン会社に直接支払われて完済となり、その後のローンの支払いがなくなる。この保険を団体信用生命保険という。

だから家を買ったときは、住宅ローンと同額分の死亡保険金を減らすことができる。家を買うときに2000万円の住宅ローンを借りたら、死亡保障を2000万円減らせる。ただし、子どもの教育費分の保障は残しておこう。

4、子どもが成長・独立した → 死亡保障を減らす

子どもが独立するころには親の死亡保障はいらなくなる。万一、夫が退職前に亡くなっても、妻は遺族年金とそれまでの貯金で生活していけるはずだからだ。

その前でも、高校入学時などに「夫の手取り年収×40%×子どもが18歳になるまでの年数(会社員の場合)」の計算式で必要保障額を計算して、多すぎるなら保障を減らす(減額する)と無駄がない。保障を減らした分だけ保険料も安くなる。

夫の年収600万円で子ども15歳なら、生活費のための保障は720万円でOKだ。

◆ダイヤモンド社書籍編集部からのお知らせ◆

『結婚したら、やっておくべきお金のこと』

好評発売中!

ベストセラー「20代にしなければならないお金のこと」の姉妹本。「結婚したら、真剣にお金に取り組まないと自分の人生も家族の人生も、満足できないものになる」「フツーの収入でも共働きならラクラク1億円貯まる!」など、結婚を考えている人・してしまった人だけでなく、多くの方にも役立つ実例満載の本です。

ご購入はこちら! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]