再び注目される

巨額の内部留保の存在

写真はイメージです

写真はイメージです

昨年10月の衆議院選挙で、希望の党が「内部留保課税」を公約に掲げたことをきっかけとして、企業の内部留保が再び注目されるようになった。

内部留保課税は、かねてから共産党が主張していたが、近年は自民党内部でも議論される機会が増えていた。企業がためこんだ内部留保を賃上げや設備投資に回すべきと、政府関係者も繰り返し述べている。

選挙期間中も、麻生太郎財務相は10月6日の閣議後会見で、希望の党が打ち出した内部留保課税について「二重課税になる」と述べ、否定的な見解を示しながらも、内部留保の現預金比率が高いことに触れつつ、「設備投資などへの有効活用が必要」とも指摘したとされる。

しかし、「内部留保」という言葉は、いくつかの重大な誤解を伴って議論されている。本稿では、内部留保を巡る代表的な誤解について触れた後、その活用方法について考えてみたい。

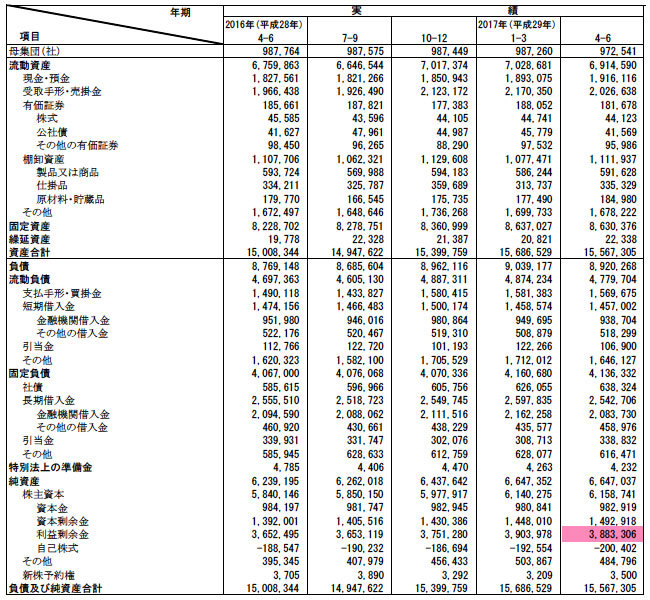

企業の内部留保の“定義”も複数あるが、ここでは、過去からの税引き後純利益が累積した結果である「利益剰余金」のことと考える。

そうすると、「表1」の通り、全産業の内部留保(利益剰余金)は2017年4~6月期で約388兆円となっており、前年同期より約20兆円も増えていることがわかる。なお、これに金融業・保険業を加えると、内部留保の額は2017年4~6月期で444兆円とさらに膨らむ。確かに巨額だ。

(表1)全産業の資産・負債・純資産(単位:億円)