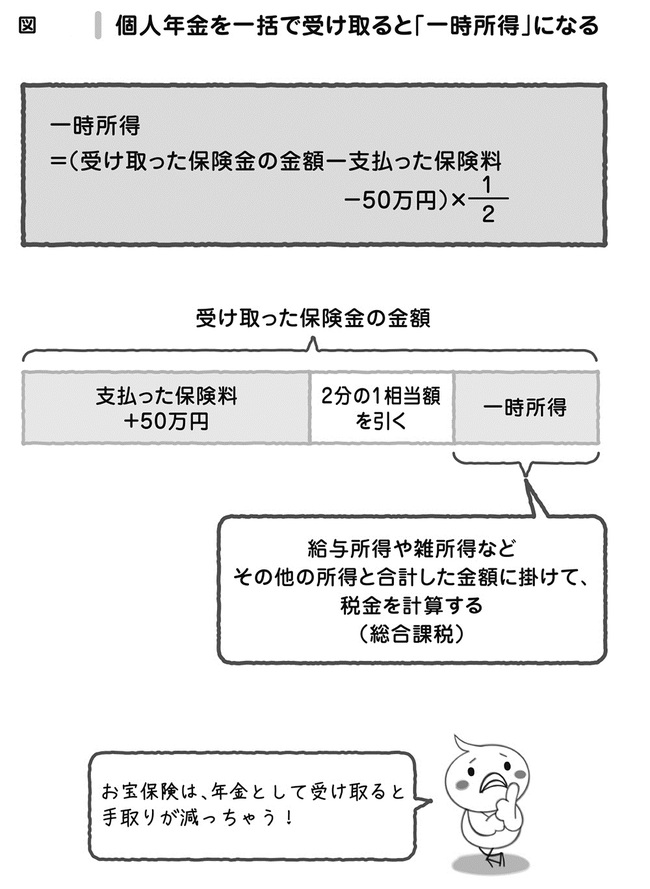

お宝保険は一時金で受け取るのも一法

2015年契約のように増えた分が少ないなら、年金として受け取ったとしても雑所得にあたる分はごくわずかですから手取りに大きな影響はありません。しかし、1990年の契約だと、雑所得にあたる分は1年あたり60万円以上。公的年金など他の年金と合わせて課税されると、税金や社会保険料の負担がぐっと増えてしまい、手取りを大きく減らしてしまいます。

個人年金の年金額や、他の年金の金額にもよりますが、思い切って「一時金」で受け取るのも一法です。一時金で受け取ると、雑所得ではなく「一時所得」の扱いとなり、「増えた分」から50万円の特別控除を引き、残り2分の1に課税されます。

一時金で支払われる金額は、年金受取り総額よりも多少少なくなりますが、年金受取りにして毎年多額の国民健康保険料や介護保険料を払うよりいいかもしれません。特に勤務先からの企業年金が充実している場合は、公的年金との合計ですでに年金収入が多いので、個人年金については一時金受取りを検討するといいでしょう。

◆新刊のお知らせ◆

2018年から始まる「つみたてNISA」

主婦でもできる「個人型確定拠出年金(iDeCo)」

フリーや自営業者はまず入りたい「小規模企業共済」

大ブームの「ふるさと納税」の落とし穴

共働きだったら2人とも受けられる「住宅ローン控除」

2018年から変更される「配偶者控除」

あなたは、これらを知っていますか?本書では詳しい説明が図解入りで!

だれでも節税できて、おトクな情報が満載!

【主な目次】

第1章 手取りを増やすために「これだけ」は知っておこう

第2章 2人で働いて手取りを増やすテクニック13

第3章 やらないとソン!税金メリットのある公的制度で手取りを増やすワザ21

第4章 50代以上は必読!絶対に知っておくべき「年金」と「退職金」のトクするもらい方22

第5章 副業、病気、出産、年金生活など、日常生活で手取りを増やすワザ9

ご購入はこちら!⇒[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]