多くの地方銀行が業績悪化に陥る中、リスクの高い個人向け融資に注力し、増益を続けてきたスルガ銀行。その収益源に陰りが見え始めた今、一点特化型の稼ぎ方に見直しが迫られつつある。(「週刊ダイヤモンド」編集部 田上貴大)

「リスクの高い個人向け融資は、どの銀行も手を出してこなかった狙い目。ただ、それに頼りきりでは、厳しい局面は耐え抜けない」

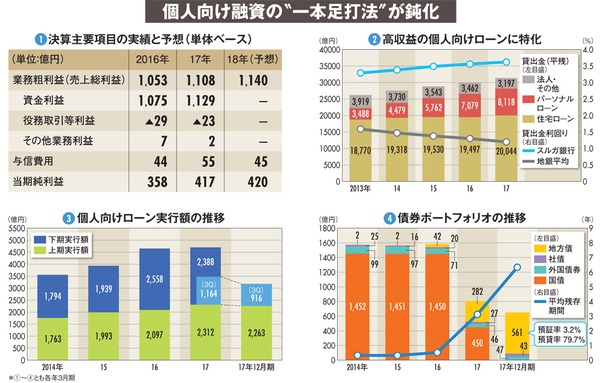

昨年5月、過去最高益をたたき出したスルガ銀行(静岡県)の決算内容を見て、ある銀行アナリストは厳しい視線を向けた。

スルガ銀といえば、5期連続で主要な利益が最高益を続々と更新するなど、驚くべき収益力を誇る。今や、銀行関係者の注目を一身に集める地方銀行だ。

そのスルガ銀に対する厳しい視線とは何か。それを考察する前に、業績を分解してみよう。

まず、銀行業界は今、構造不況に頭を悩ませている。日本銀行の金融緩和政策で金利が低迷し、融資による利息収入が激減しているからだ。その中にあって、スルガ銀の業績は構造不況とは無縁だ。

事実、2017年3月期の業績は、利息収入が大半を占める「資金利益」を伸ばし、「当期純利益」は対昨年比で16.4%増の417億円をたたき出した。地銀全体で同15.4%の減益となっているのとは対照的だ(図(1))。

しかも、金融緩和の出口が見えない中、18年3月期は最高益をさらに更新するとの予測を立てる。

この好業績を支えるのが、住宅ローンを中心とする個人向け融資に特化した独自の収益構造だ。