地震保険は「生活再建のための一時金」

ソン・トクを考える保険ではない

制度内容だけでなく、個々の保険契約にも、他の保険とは異なる特徴や制限があります。

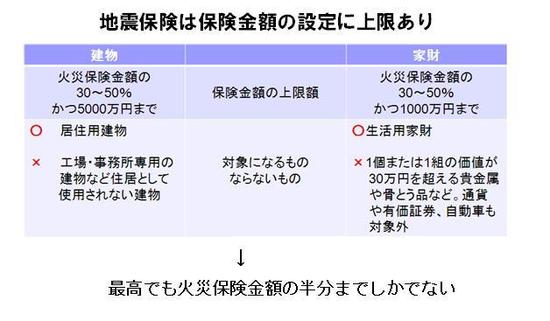

まず、地震保険は民間損保会社の火災保険とセットで契約することが必要ですが、これは募集経費を浮かすため。さらに、個々の世帯が設定できる地震保険金額は、火災保険金額の30%~50%の範囲内で、かつ居住用建物は5000万円、生活用家財は1000万円までが上限です。

保険金の支払われ方にも特徴があります。広域災害である地震では、多数の世帯で被害が生じますが、そうした状況下でも保険金ができるだけ速く支払われるような仕組みが必要です。

そこで被った損害は「全損(保険金額の100%)」「半損(保険金額の50%)」「一部損(保険金額の5%)」の3区分のみのいずれかに認定され、その区分ごとに保険金が決まります。

たとえば、火災保険金額が2000万円なら地震保険金額は最大1000万円ですが、この建物が「全損」認定されれば、地震保険は1000万円、半損では500万円、一部損では50万円。つまり損害額が保険金とイコールにはならず、ざっくり3段階の支払いになるわけです。

火災保険金額の一定割合までと保険金額そのものに上限が設けられ、損害区分も3段階となるため、損害額が受け取れる地震保険金となるわけではありません。つまり、入ってさえいれば、失った住宅や家財を元通りにできるのではありません。

生じた損害を100%補てんできることが完全だとすれば、地震保険は完全ではありません。完全ではありませんが、地震被害時の公的支援が限られている現実があり、さらに他に資金準備手段も見当たらない中、地震保険が被災時に、まとまった生活再建資金を確保できる有力な手段であることに間違いありません。この保険金は必ずしも「自宅再建」のために使わなくてよく、使い道も自由です。

さらに、今後のよりよい制度のために私が提案したいのは「地震団信」の創設です。住宅ローンを借り入れる際には、債務者が死亡または高度障害に陥った場合にローンの残債額と同額の保険金がおり、返済が免除される「団体信用生命保険(団信)」への加入が条件となっています(住宅金融支援機構のフラット35では任意加入)。

この地震版ともなる「地震団信」をつくり、全員加入とすれば、自宅が全壊しても住居費の二重負担を免れることができます。保険料を全国一律、補償を全壊時のみとすることで、リスクは分散され、保険料もかなり抑えられます。

セミナーなどで住居費の二重負担のリスクなどをお話したあと、「地震団信」の話をすると、被災地か、別のエリアかを問わず、理解を示す方がほとんどです。リスクを正しく認識することが備えの重要性を実感し、必要な対策を考えるための第一歩といえるのではないでしょうか。

編集部からのお知らせ

『地震保険はこうして決めなさい』 発売中!

日本一やさしい地震保険の本。

火災保険を見直せば、地震保険の保険料を捻出できる!

世界で起きるM6以上の地震、そのうち2割は日本で起こっている! 地震や津波までカバーした「地震保険」を考えているなら必読。この1冊で地震保険の仕組みから、火災保険の見直しまで全部わかります。

ご購入はこちら⇒[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]