築20年、築30年、築40年超の住宅を、高く売却するにはどうすればいいのか? 売主側で、住宅ローン減税が適用されるように条件を整えて売り出せば、それだけで買主がつきやすく、強気な価格も設定しやすくなるのだ。また「既存住宅売買瑕疵保険」などを付帯すれば、より価値がアップすることは間違いない。

「住宅ローン減税」の適用で、商品価値がアップ

中古住宅を売却する際、高値での売却を目指すのであれば、住宅ローン減税の対象となることを目指したい。

住宅ローン減税は、居住用住宅の購入者の税負担を軽くすることで、住宅の購入を後押しするもの。通常、その年の本来の所得税額から、年末時点の住宅ローン残高の0.7%が控除(減額)される。

|

住宅ローン減税の主な適用要件(2022〜2025年) |

||

| 売主の種別 | 中古住宅(認定住宅) | 中古住宅(その他) |

|---|---|---|

| 最大控除額(10年間合計) | 210万円 (21万円×10年) |

140万円 (14万円×10年) |

| 控除期間 | 10年間 | 10年間 |

| 控除率 | 0.7% | 0.7% |

| 住民税からの控除上限額 | 9.75万円/年 (前年課税所得×5%) |

9.75万円/年 (前年課税所得×5%) |

| 主な要件 | (1) 床面積が50㎡以上あり、自らが居住すること | |

| (2) 完成から6カ月以内に居住し、その年の12月31日まで継続して居住すること | ||

| (3) 借入金の償還期間が10年以上であること | ||

| (4) 控除を受ける年の年収が2,000万円以下であること | ||

※2022年5月現在の税制に基づく。認定住宅とは、ZEH水準省エネ住宅、省エネ基準適合住宅のこと。

住宅ローン減税が適用されたからといって、売主に何か直接的なメリットがもたらされるわけではない。けれども、自分の売出物件に住宅ローン減税が適用されれば、最大210万円という住宅ローン減税のアドバンテージがあるぶん、売出価格を百万円単位で強気に設定しても、買主の関心を十分に引きやすいのだ。

【関連記事はこちら】>>住宅ローン控除額(減税額)シミュレーション! 年収別に計算可能

建物の構造や築年数ごとに、最適な対応を見つけよう

築42年以下なら、住宅ローン減税の対象

是非とも活用したい住宅ローン減税だが、問題はすべての中古住宅に適用されるわけではないことだ。

以下の中古住宅が、住宅ローン減税を受けられる。

住宅ローン減税の対象となる住宅

【中古住宅(認定住宅)】

・登記簿上の建築日付が1982年(昭和57年)1月1日以降の家屋(新耐震基準適合住宅)

・1981年以前の住宅で、耐震住宅(2年以内に取得した耐震の証明書が必要)

【中古住宅(その他)】

・1981年以前の住宅で、要耐震改修住宅のうち、住むまでに耐震改修をする住宅

※2022年の改正で、中古住宅(認定住宅)の要件が緩和された。従来は、木造建築(耐火建築物以外)は築20年以内、鉄筋コンクリート造(RC)、鉄骨鉄筋コンクリート造など(耐火建築物)は築25年以内が要件。参考:国税庁「No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合」

2022年の税制改正で要件が緩和されたため、築42年以下の住宅であれば住宅ローン減税の対象となる。従来の古い住宅では必要なことが多かった「既存住宅売買瑕疵保険の保険付保証明書」などは必要なくなった。

瑕疵保険に入れば、さらに安全性をアピール可能

とはいえ、ある程度古い戸建ての中古住宅を売買する際は、一定の証明書・評価書があったほうが売買しやすい。代表的な耐震の証明書は、以下の3つの書類のだ。

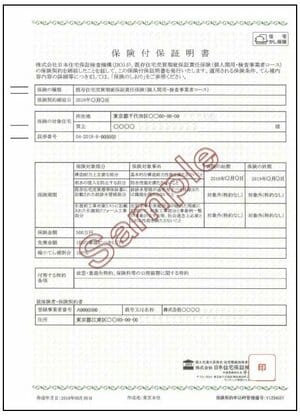

A. 既存住宅売買瑕疵保険の保険付保証明書

B. 耐震基準適合証明書

C. 既存住宅性能評価書(耐震等級1級以上)

この3つの証明書には取りやすさに違いがあるほか、メリット・デメリットもある。そこで、築年数ごとにおすすめの証明書を紹介していこう。

以下は、おすすめ売却時の対応を、築年数別にまとめたものだ。

|

築年数別にみた、売却時のおすすめの対応 |

|

| 築年数 | 対応 |

|---|---|

| 築26年以内 (1998年7月以降完成) |

・そのまま ・「既存住宅売買瑕疵保険」に加入も可 |

| 築26年~築42年 (1981年6月以降建築確認、 かつ1998年6月以前完成) |

・「既存住宅売買瑕疵保険」に加入すべき |

| 築42年超 (1981年5月以前建築確認) |

・「既存住宅売買瑕疵保険」に加入すべきだが、「耐震基準適合証明書」が必要(工事等が必要なケースも) |

|

※2024年(令和6年)に中古住宅を買った場合 |

|

新耐震適合基準であると認められると、住宅ローン減税以外にもメリットがある。以下を参考にしよう。

(1) 築42年以上でも、住宅ローン控除の対象になる

(2) 中古住宅購入時の登録免許税が減額される(建物所有権移転:2.0%→0.3%、抵当権設定:0.4%→0.1%)

(3) 中古住宅購入時の不動産取得税が減額される(土地については4万5000円以上、建物については築年数によって変動)

(4) 地震保険の保険料が10%割引となる

木造で築26年以下、耐火住宅で29年以下なら、

そのまま売却でも問題なし

購入する中古住宅が、木造(耐火建築物以外)で築24年以下、木造(耐火建築物)で築31年以下なら、比較的建物も新しく、住宅ローン減税の対象でもあるので、そのまま売却しても、大きな問題はないだろう。

なお、次に説明する「既存住宅売買瑕疵保険」の保険付保証明書を取得して、他の中古住宅と差別してもいいだろう。

木造で築24年以上、耐火住宅で29年以上なら、

既存住宅売買瑕疵保険に加入しよう

購入する中古住宅が、木造(耐火建築物以外)で築26年~42年程度、木造(耐火建築物)で築31年~42年程度なら、住宅ローン減税の対象ではあるものの、建物がやや古いため、「既存住宅売買瑕疵保険」の保険付保証明書を取得するのがおすすめだ。

「既存住宅売買瑕疵保険」とは、物件の引き渡し後に、万が一、構造耐力上の主要な部分や、雨水の浸入を防止する部分などに瑕疵(欠陥)が見つかったとき、補修に必要な費用が保険金で支払われるものだ。

宅建業者が売主の場合、引き渡し後の瑕疵について、2年間の保証がつくことが一般的だが、売主が個人の場合、約6割の物件が保証のない(責任を負わない)売買となっている。保証期間をつけている場合でも、引き渡しから1~3カ月程度としていることが多い。それと比較して、既存住宅売買瑕疵保険に加入すれば1年間もしくは5年間保証がつく。

既存住宅売買瑕疵保険の証明書は、新耐震基準への適合を証明するとともに、購入した住宅に欠陥があった場合の備えになるため、買主にとっての魅力は大きくて安心でもある。

また、約5割の確率で審査に一発で通ると言われていて、取得の難易度も、比較的低い。

難易度が低い理由は、保険の販売を目的とした審査のため、チェックが甘めだからだ。築42年程度以下(1981年6月以降に建築確認)の住宅については、「新耐震基準に適合して建築されている"はずだ"」として審査を行っているところが多い。

必要な書類は、「建築確認申請書」「検査済証」「耐震基準適合証明書」「新築時の建設住宅性能評価書」など、建築確認日が1981年6月以降であることを証明する書類がどれか一つあればよく、耐震改修工事を求められることなく、審査に通るケースが多い(外壁のひび割れなど、小さな補修工事は別)。

既存住宅売買瑕疵保険の手続きは?

加入にあたっては、住宅瑕疵担保責任保険法人へ登録された検査機関を通して行う。※国土交通省「既存住宅の検査機関について」で登録機関が見られる

依頼を受けた検査機関は、基礎・土台・横架材料など構造耐力上の主要な部分と、屋根・開放部・外壁などの雨水の浸入を防止する部分を中心に検査を行う。その結果、加入が認められれば、保険付保証明書が発行される。これにより、新耐震基準を満たしていると判定されたことになる。

加入に必要な費用は、現場検査手数料と保険料(支払いは加入時の1回のみ)合わせて戸建ての場合、5万円~10万円程度となっている。

売主が個人の場合、瑕疵担保責任を肩代わりする検査事業者が加入するため売主が負担する必要はない。なお、保険の申し込み前に「事業者登録」が必要となるのはすでに説明したとおりだ。買主としては、ぜひ既存住宅売買瑕疵保険に加入してほしいと売主に申し出るのもいいだろう。

また、既存住宅売買瑕疵保険に加入している物件であれば、さらに買主に減税面でもメリットがある。建物の登録免許税の税率が2.0%から0.3%に下がる(なお、土地についての軽減はない)。つまり、この保険に加入していることで新耐震基準に適合している物件と同じ扱いになるためだ。

この軽減税率の適用でどの程度メリットがでるのか、試算してみよう。仮に購入する中古住宅の固定資産税評価額が1000万円なら、軽減税率が適用されないければ免許登録税は1000万円×2.0%で、20万円になる。軽減税率が適用されれば、1000万円×0.3%で、3万円になる(17万円お得)。いかに税負担が軽くなるのかがわかる。

築42年を越えているのであれば、

「構造計算書」「耐震基準適合証明書」が必要

築42年程度以上(1981年5月以前に建築確認)の住宅については、住宅ローン減税の適用を受けるのはやや困難だ。前項で取り上げた「既存住宅売買瑕疵保険」の保険付保証明書を取得する必要があるが、築42年程度以上(1981年5月以以前に建築確認)の住宅で取得するには、「耐震基準適合証明書」か「構造計算書」が必要だ。

「耐震基準適合証明書」については後述するが、耐震工事が必要であり、費用が掛かるので、住宅ローン減税のために取る意義は低い。

「構造計算書」については、「延べ床面積500㎡超」「軒高9m超」「高さ13m超」のいずれかに該当する場合や、「木造3階建て」の場合には、構造計算書が作成されているはずだ。担当した設計事務所などに問い合わせてみるといいだろう。

「構造計算書」があれば、診断の結果、耐震工事などをせずに、住宅ローン減税の適用となる可能性がある。費用は戸建てなら5万~10万円程度で済むだけに、まずは「構造計算書」があるかどうかを確認しよう。

「耐震基準適合証明書」の相場は10万~15万円

「構造計算書」がなければ、「耐震基準適合証明書」の取得を検討しよう。

「耐震基準適合証明書」は、文字どおり、建物が新耐震基準を満たしていることを証明する書類だ。建築士事務所登録を行っている事務所に所属する建築士や指定確認検査機関などが耐震診断を行い、その結果、耐震性を満たしていれば(上部構造評点1.0以上であれば)、証明書が発行される。

診断費用(発行手数料込み)の相場は戸建ての場合、10万~15万円程度。耐震基準適合証明書の取得を依頼してから現地調査の実施までに1週間程度、現地調査に2~3時間、報告書の提出及び証明書の発行までに10日前後かかるため、診断を受ける場合は早めに動いたほうがいいだろう。

耐震基準適合証明書の認知度は高く、買主に単に住宅ローン減税などを受けられることをアピールできるだけでなく、物件への"安心感"を与えられる。ただし、問題なのは、耐震診断の結果、同証明書を取得できないケースがかなり多いことだ。

8割以上で耐震工事が必要

専門機関の調査によれば、旧耐震(1981年5月以前)の建物の9割以上、新耐震(1981年6月以降)の建物でも8割以上が基準以下の結果だったという。耐震基準適合証明書を発行してもらうには、耐震改修工事が必要となる。

耐震改修工事にかかる費用はケース・バイ・ケースだが、戸建てであれば、100万~200万円程度かかることが多い。そのため、耐震診断の結果を見て、耐震基準適合証明書の取得をあきらめることも、売主としてはあり得る。その場合、買主に耐震改修工事の内容を伝え、バトンタッチするのも手だ。

数年前までは、耐震基準適合証明書により買主が住宅ローン減税を受けるには、「物件の引渡し前(所有権移転前)」に改修工事を行い、売主が申請者として耐震基準適合証明書を取得するのが必須だった。

ところが現在では、耐震改修工事が必要とされた場合、買主側が物件の引渡し前に耐震基準適合証明書の仮申請を行い、引き渡し後(所有権移転後)、居住開始(新住所移転登記前)までの間に改修工事を行って、耐震基準適合証明書を取得すれば、住宅ローン減税を受けられるようになっている(ただし、この場合、登録免許税および土地部分の不動産取得税については減税されない)。

つまり、売主側で耐震基準適合証明書を取得できなくても、耐震診断を行うだけでも意味がある。買主からすれば、仮に改修工事費用に200万円かかったとしても、その結果、耐震基準適合証明書を取得して住宅ローン控除を受けられれば、最終的には費用の大部分を回収できることになる。

(※関連記事はコチラ!)⇒耐震補強をするなら、補助金制度、税制優遇制度を活用しよう!申請の流れや売却時に有利になる理由も解説

中古住宅の性能、耐震性に自信があるのなら、

安価な「既存住宅性能評価書」も選択肢

なお、住宅ローン減税の適用を受けるためには、「既存住宅性能評価書」という選択肢もある。

既存住宅性能評価書は、国土交通大臣の登録を受けた第三者機関が「住宅の品質確保の促進等に関する法律」に基づく「住宅性能表示制度」に従って検査を行い、その評価をまとめたものだ。検査の結果、耐震等級について1以上(最高3)の評価を得られれば、住宅ローン減税の適用物件として認められる。

同検査で必須となっているのは、外壁などのひび割れや床の傾きなど、建物の不具合や劣化の有無などを評価する現況検査だが、オプションとして耐震性(構造躯体の倒壊等に対する防止レベル)についても検査を受けられる。評価料金は現況検査と耐震検査を合わせて10万円前後が相場となっている。

既存住宅性能評価書のマイナス面は、耐震性以外についての評価(住まいの劣化度や不具合)まで併せて記載されてしまうことだ。そのため、物件によっては、売却に不利に働くケースも出てくる。もちろん、評価が高ければ、逆にプラスに働くが、一つでも評価の低い項目があれば、気にする買主もいるだろう。

また、評価の目的が建物の現状を明らかにすることであって、万が一、耐震性が不足していても、耐震工事すべき内容や費用の目安は教えてくれない。

前記したほかの2つの書類に比べて、認知度が低いのも弱点だ。

しかし、この住宅性能評価があれば住宅ローン減税とは別のメリットも得られる。具体的には、地震保険が割引になる。地震保険には、「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」「火災保険とのセット割」等があるが、住宅性能評価によって耐震等級が示されると、その等級によって割引率が下記のように変わる。耐震等級3であれば、地震保険は50%割引されるのだ。

- 耐震等級3=地震保険50%割引

- 耐震等級2=地震保険30%割引

- 耐震等級1=地震保険10%割引

耐震等級が高ければ、買主にとっては安心で魅力的だろう。つまり、住宅性能評価で耐震等級を示せば売主側にしても売却価格を強気で提示しやすくなる。自然災害に備えて地震保険に加入の必要性が高くなって来ているいま、アピールポイントとなるだろう。

3つの証明書の費用、必要書類などを比較

改めて、中古住宅に関する3つの証明書「既存住宅売買瑕疵保険の保険付保証明書」「耐震基準適合証明書」「既存住宅性能評価書(耐震等級1級以上)」を比較してみよう。参考にして欲しい。

| 中古住宅証明書3種類を比較(木造住宅の場合) | ||

| 個人既存住宅売買瑕疵保険の保険付保証明書 | ||

|---|---|---|

| 申込先 | 住宅瑕疵担保責任保険法人へ登録された検査機関 | |

| 費用 | 5万円~10万円(現況検査+保険料) | |

| 必要書類 | 【1981年5月以前の物件】 「耐震基準適合証明書」もしくは「構造計算書」など(耐震性そのものを判定できるもの) 【1981年6月以降の物件】 「耐震基準適合証明書」「建築確認申請書」「検査済証」「新築時の建設住宅性能評価書」など(建築確認日が1981年6月以降であることが確認できるもの) |

|

| 本来の検査目的 | 瑕疵保険の加入期間に欠陥等の問題が起きないかを診断 | |

| 取得の難易度ほか | ・1981年6月以降の物件であれば、耐震基準適合証明書よりも取得が簡単 ・欠陥時の保険がつくため、買い手にとって魅力大 |

|

| 耐震基準適合証明書 | ||

| 申込先 | 建築士事務所登録を行っている事務所に所属する建築士や指定確認検査機関 | |

| 費用 | ・診断費用 10万~15万円 ・耐震改修工事費用 100万~200万円程度 |

|

| 必要書類 | 建築確認通知書/検査済証/建物の登記事項/建物配置図/建物の各階平面図・立面図/建物概要書/販売図面/案内図、など(すべて揃わなくても相談可) | |

| 本来の検査目的 | 耐震改修工事が必要かどうか、またその工事内容を診断 | |

| 取得の難易度ほか | ・耐震改修を前提としているため、診断から工事までの流れがスムーズ ・診断費用が高めかつ、耐震改修工事不要で取得できるケースが少ない |

|

| 既存住宅性能評価書 | ||

| 申込先 | 国土交通大臣の登録を受けた第三者機関 | |

| 費用 | 10万円前後(現況検査+耐震検査) | |

| 必要書類 | 付近見取り図/建物配置図/建物の各階平面図・立面図/構造計算書、など | |

| 本来の検査目的 | 建物の現況を評価 | |

| 取得の難易度ほか | ・現状の家の性能しか診断できない ・耐震性以外の家の性能まで、買い手に知られてしまう ・認知度が低く、買い手への訴求効果が薄い |

|

不動産会社の担当者も詳しいとは限らない!

これらの書類を取得するには、申し込みの手間などもあることから、売却の仲介を依頼している不動産会社の担当者に、まずは相談する人が多いだろう。ただし、不動産会社によっては反応が芳しくないこともある。

「住宅ローン減税を受けられるようにしたって、買主が得するだけで、売主にメリットなんてありませんよ」

以上のように、消極的な反応を示されることも多いはずだ。というのも、不動産会社であっても、住宅ローン減税や瑕疵保険について正しく理解していないところが少なくないからだ。

その場合には、取得した際のメリットをきちんと担当者に伝えよう。そして、取得できた際には、広告等に「既存住宅売買瑕疵保険付き」「住宅ローン減税適用物件」と、大きくアピールしてもらうといいだろう。

また、耐震基準適合証明書の診断の結果、耐震改修工事が必要である時は、売主が改修工事をせず、「耐震改修工事により住宅ローン減税の適用可能」とアピールして、買主に選択させることも可能だ。

古い一戸建てを高く評価してもらうためにも、以上の取り組みを検討してみよう。

(※関連記事はコチラ!)⇒中古住宅購入時に使えるお得な減税・税制優遇制度、補助金とは? 制度の内容と要件を一挙解説!

※不動産一括査定サイトとは、売却したい不動産の情報と個人情報を入力すれば、無料で複数社に査定依頼ができます。査定額を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート住まいカンパニー(東証プライム子会社) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 | ・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急不動産、住友不動産販売、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・1800社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・スマートソーシング(東証プライム子会社) |

|

|

|

| ◆いえカツLIFE | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・対応可能な不動産の種類がトップクラス |

|---|---|

| 対応物件 | 分譲マンション、一戸建て、土地、一棟アパート・マンション・ビル、投資マンション、区分所有ビル(1室)、店舗、工場、倉庫、農地、再建築不可物件、借地権、底地権 |

| 紹介会社数 | 最大6社(売買2社、買取2社、リースバック2社) |

| 運営会社 | サムライ・アドウェイズ(上場子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定で、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大15社 |

| 運営会社 | SREホールディングス株式会社(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム) |

|

|

|

一括査定サイトと合わせて

利用したい査定サイト!

| ◆ソニーグループの「SRE不動産」売却査定 | |

|

|

|

|

|

| 特徴 | ・両手仲介・囲い込みを行わない ・上場企業のソニーグループが運営 ・売却専門の担当者がマンツーマンで高値売却を追求 |

|---|---|

| 対応物件 | マンション、戸建て、土地(建物付きを含む)、収益用不動産 |

| 対応エリア | 東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府、奈良県 |

| 運営会社 | SREホールディングス株式会社(ソニーグループ) |

|

|

|

不動産一括査定サイトを比較

評価・評判を実際に一括査定して検証!

| サイトロゴ |  |

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| サイト名 | suumo売却査定 | HOME4U | マンションナビ | おうちクラベル | イエウール | ライフルホームズ | リビンマッチ | いえカツLIFE | HowMa | RE-Guide | マイスミEX | イエイ | すまいValue |

| 提携社数 | 2000以上 | 1800以上 | 2500 | 不明 | 1900以上 | 3691以上 | 1700以上 | 500以上 | 30以上 | 29 | 800以上 | 1000以上 | 6 |

| 最大紹介社数 | 10 ※物件所在地によって異なる |

9 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 10 | 6 | 6 |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など |

| 対応エリア | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京、千葉、神奈川、埼玉 | 東京23区、神奈川県:横浜市(西区・中区・港北区・神奈川区)、川崎市(幸区・中原区) | 全国 | 全国 | 全国 | 全国 |

| 記事を読む | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら |

|

【不動産仲介会社の評判を徹底調査!】 |