アメリカでは、ここ10年でターゲットデートファンドの純資産総額が7倍になりました。企業年金などでもターゲットデートファンドを採用するケースが劇的に増えており、とても人気が高まっています。

私がクライアントさんの資産形成をお手伝いするときも、最近ではこのターゲットデートファンドをおすすめするケースがかなり多くなりました。

日本の読者のみなさんにもぜひ使っていただきたいのですが、正直なところ、日本ではまだ購入時手数料が割高だったり、純資産総額が小さかったり、iDeCoやNISAに対応していなかったりと、まだまだ発展途上という感じです。

アメリカでも現在の段階に到達するまでには、ファンド各社の改善や低手数料化などの企業努力がありました。日本でターゲットデートファンドが本格的に普及していくにはまだしばらくかかるかもしれませんが、みなさんが利用できる商品も発売されはじめていますので、今後の期待も込めてこのしくみをご紹介しておきましょう。

ターゲットデートファンドは、そもそも老後資金の形成を目的につくられたものです。仕事をリタイアし、老後生活に入るタイミング(退職するタイミング)をターゲットデート(目標日)として設定し、その日までの投資期間の長さに応じて、つねに適切なアセット・アロケーションに自動調整してくれるしくみです。

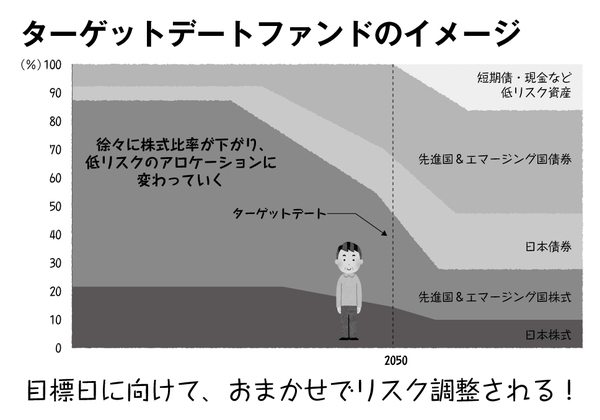

次のグラフをご覧ください。こちらは2050年をターゲットデートに指定した場合のスケジュールイメージです。

時間がターゲットデートに近づくにつれて、株式比率が低下し、債券比率が高まっていることがわかりますね。リタイアする日が近づくにつれて少しずつリスク量を減らしていき、ターゲットデートがやってくると、債券や現金ベース商品の比率が大きくなり低リスク運用に入ります。

ターゲットデートファンドでは、あらかじめ決められたスケジュールに従って、リスク調整を代わりにやってくれるわけです。なお、日本ではたとえば次のようなターゲットデートファンドが提供されています。

・フィデリティ・ターゲット・デート・ファンド

・野村 マイターゲット

・三井住友・DCターゲットイヤーファンド

このうち、「フィデリティ・ターゲット・デート・ファンド」は、まだ純資産総額が小さいうえに、選択できるターゲット年号も限られているのですが、時価総額の構成比率に応じた世界分散をしており、とてもバランスが取れています。しかも、オンラインで買えば購入時手数料は無料、信託報酬は0.4%以下ですから、かなり希望が持てます(ただし、iDeCoには対応していません)。ベーシック(パッシブ)型とアクティブ型がありますので、前者を選ぶようにしましょう。

野村と三井住友のものは、日本比率が高めではありますが、手数料を低めに抑えるなどの努力が見られます。