想定外の妻の退職で、住宅ローンの返済計画が狂う家計は少なくありません Photo:PIXTA

想定外の妻の退職で、住宅ローンの返済計画が狂う家計は少なくありません Photo:PIXTA

前回、世帯収入が多いのに「子どもの教育費」が負担になって貯金が増えない家庭の例をご紹介しました。今回は「マイホームの購入」、正確にはやや分不相応なマイホームを購入してしまったZさんの例をご紹介しましょう。

妻が妊娠を機に、想定外の退職へ

住宅ローンの返済計画が破綻寸前に

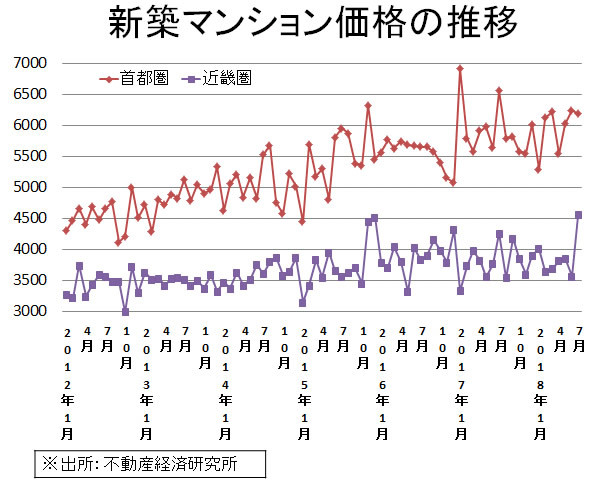

デフレ経済をあざ笑うかのように上昇してきた教育費ですが、新築マンションの価格も負けてはいません。バブル崩壊後の紆余曲折を経て、首都圏の新築マンションの平均価格はバブル時の高値を抜き、足元6000万円台を超えています(図版参照)。

マイホーム購入価格の上限は年収の5倍程度といわれていることから、近年の購入者は片働きではなく、共働き夫婦の年収を合算して住宅ローンを組まれて購入されるようです。また、職住接近を希望される夫婦が多いことから、駅直結や駅から徒歩数分という利便性を求めることも新築マンション価格の上昇に一役買っている気がしてなりません。一役買っているといえば、資産家が依然として相続対策でタワーマンションを購入していることもマンション価格が高騰する要因の1つに挙げられるでしょう。

マンション価格の話はさておき、筆者の元に住宅ローンに関する悩みで相談に来られたZさん。夫婦の年収は約1200万円で、湾岸地域に待望のマイホーム(新築タワーマンション)を買ったまではよかったのですが、予期せぬ妻の妊娠により住宅ローンの返済と資産形成の予定が狂ってしまったという相談でした。