株式市場はここ数カ月間横ばいで推移しているが、これは投資家が二つの要素の板挟みになっているからだと考えている。その二つの要素とは業績と期待値であり、現状を単純化すれば、株価は堅調な企業業績が下支えするが、将来を楽観視できるような材料も見当たらず上値も抑えられている、となる。

年初からの日本企業の業績は実績・予想とも堅調で不安は少ない。しかし、投資家の視線は米トランプ政権の強硬な貿易政策、新興国市場の不安定さ、自民党総裁選挙など大きな影響を与えるイベントに向かっている。いずれも投資家の期待値を低下させる作用を持つ。

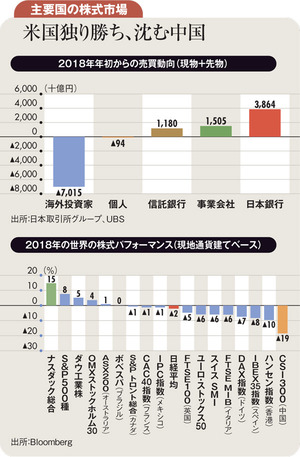

図(上)からは今年に入って海外投資家が日本株に対する「期待値」を低下させ、大きな売り手になっていることが見て取れる。

株価は業績見通し×投資家の期待値(PER〈株価収益率〉など)と分解できる。業績見通しの変化なしに株価が下落するのは、投資家の将来の期待値が低下したことを意味する。その点で投資家の懸念という期待値を株価が先に織り込みにいっていることになる。

期待値が先行するのは株式市場の特性であるが、問題はこの株価の先行性が常に正しいわけではないことだ。今年3月の日経平均株価の2万1000円以下への下落は、「日本銀行が金融引き締めに動くのではないかという期待値が高過ぎ、株価急落を正当化するのはやや難しい」と3月19日の本欄でも指摘したように、懸念を高め過ぎた海外投資家の急速な売り越しが原因である。その後の買い戻しで日経平均は5月には一時2万3000円台を回復した。このように、投資家の期待値のブレは今年の相場の大きな特徴だろう。

現在海外投資家を不安にさせている(国内個人投資家も小幅ながら売り越しである)要因は何だろうか。年初来の世界の株式市場のパフォーマンス(上図・下)を見ると、今年は米国の独り勝ち相場と呼ばれる半面、中国株のパフォーマンスが非常に悪い。投資家が対米貿易摩擦、新興国特有の為替問題などを強く懸念しているのが分かる。

しかし、8月20日の本欄で指摘したように、中国企業の業績も株価下落と裏腹に堅調だ。最近の中国政府の景気支援策や、通貨安を貿易交渉の武器に用いないという方針を考えると、投資家の懸念は高まるというより、後退する可能性が高いと考える。

過去2回の本欄では、次のエントリーポイントを待つべきとしてきたが、今回も変わりない。投資家の期待値がさらに低下すれば投資魅力が増し、業績が悪化すれば株価が下落しても投資魅力は低下する。この投資の二つの構成要素の動きの違いに注意を払いながら、市場の動きを理解していきたい。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)