さて、PLは3年連続赤字(じつは2004年以降、8年連続して営業赤字)であることが分かりました。見方を変えると、8年も赤字でよくつぶれなかったものです。

この事象を、私たち人間にたとえてみましょう。仮に8年続けて収支がマイナス、つまり年収よりも使う費用(家賃、食費、レジャー、ほか)が多いのに、自己破産しない人がいたとします。さてこの人は、なぜ大丈夫なのでしょうか。考えられるのは次の3つです。

1. 過去からの潤沢な蓄えがあるので大丈夫

2. 誰かが資金援助しているので大丈夫

3. 何らかの不正が行われているので大丈夫

さすがに3はないとすると、考えられるのは1か2です。1の蓄えを見るのは、貸借対照表(BS)です。2の資金援助を見るのが、キャッシュフロー計算書(CF計算書)なのです。

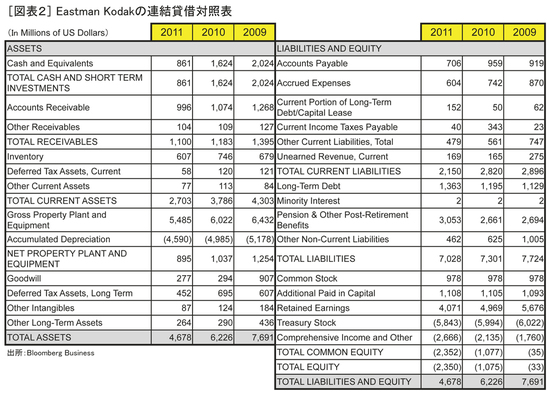

KodakのBSから見る、破たんへの道

企業の蓄えに相当するもの、それは過去からの利益の蓄積です。これは、貸借対照表(BS)上の利益剰余金に相当します。この利益剰余金という勘定科目も、日本語だとじつに難解な響きです。会計初学者の多くが、利益「余剰金」と読み間違えてしまうのもうなずけます。英語では、蓄積された利益をそのまま表現して、Retained earningsと言います。「Retained(留保された)+ earnings(利益)」と、じつにストレートな言い回しで、いわゆる内部留保なのだとわかります。

経営破たんする多くの企業に見られる現象は、このRetained earningsがマイナスになっている、つまり利益が蓄積されていないどころか、過去の赤字が積み上がっているというものです。2月27日に会社更生手続開始の申し立てを行ったエルピーダメモリの2011年12月末時点の利益剰余金は、マイナス950億円でした。

ところがKodakのRetained earningsはどうでしょうか。赤字の影響で減少傾向にはあるものの、2011年12月31日時点で40億ドルのプラスです。同時点の総資産が46億ドルなので、言わば資産の大部分を内部留保で賄うことのできる超優良企業に映るのです。

ところが、Total equity(株主資本)は23億ドルのマイナス、すなわち債務超過となっています。過去の利益は内部留保として潤沢なのに、それが含まれている株主資本がマイナスとなっているのは、BSが示すとおり、Treasury stock(自己株式)を多額に購入してきたためです。自己株式取得は、優良企業が潤沢な現金の株主還元策の一環として、実施するものです。

つまり、「フィルム事業での圧倒的な優位性から稼いだ利益を内部留保」→「稼いだキャッシュは自己株式取得に回し、株主還元を強化したので手元にあまり残っていない」→「銀塩写真フィルムからデジタル技術への急速な技術変化において、研究開発投資するだけの余裕キャッシュはなかった」といった構図が見えてきます。