KodakのCF計算書から見る、破たんへの道

会社が経営破たんするのは、ひとえにキャッシュがないからです。どんなに赤字を垂れ流しても(Kodakは8年連続営業赤字です!)、どんなに過去の蓄えがなくても(Kodakは利益の蓄えはありますが債務超過です!)、キャッシュさえあれば、会社は絶対に破たんしません。自分でキャッシュが稼げなくても、誰かが資金援助さえしてくれればよいのです。

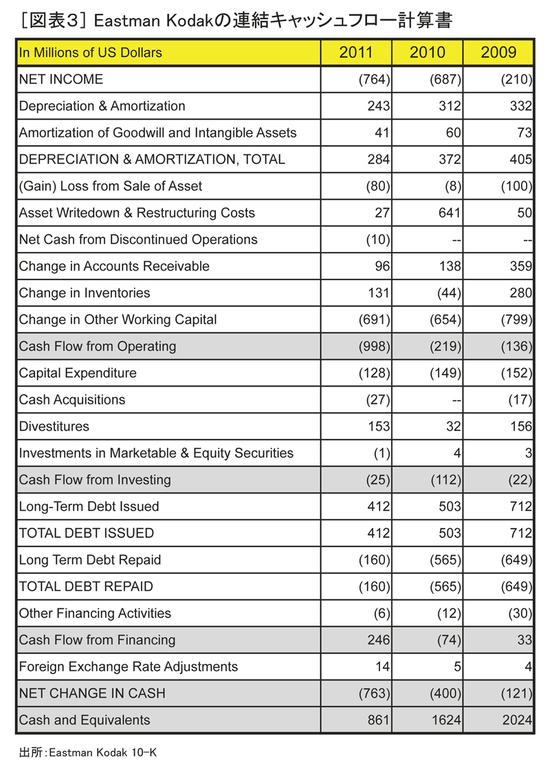

KodakのCF計算書を見ると、経営破たん企業に見られる共通事項、すなわち営業CF(Cash flow from operating)が3年連続してマイナスとなっています。ここは間接法で記述するので若干難しいところですが、利益が赤字であるうえに、Working capital(運転資金)への支出増が顕著であることが読み取れます。

Kodakの投資CF(Cash flow from investing)は3年続けてマイナスです。なかでもCapital expenditure、つまり資本的支出が継続して行われています。本業で稼げない会社が投資を続ければ、お金をどんどん失うばかりです。

さらに極めつけは、財務CF(Cash flow from financing)のなかで、Long term debt repaid(有利子負債の返済)が進んでいることです。満期・償還の到来や、債権者からの返還要求が考えられます。2011年は何とか正味でプラスの資金調達で終わっていますが、キャッシュの残高(Cash and equivalents=現金及び現金同等物)はわずか8.6億ドル(約70億円)です。2011年の営業CFのマイナスと同額(9.9億ドル)を2012年に計上する以前に、キャッシュは枯渇してしまうほどの少額です。

このように、本業でお金を失い(営業CFはマイナス)、それでも投資を続け(投資CFもマイナス)、さらに有利子負債の返済も進めている(財務CFもマイナス)のでは、キャッシュを失うばかりです。2011年の決算を締めたわずか19日後に、Kodakは米連邦破産法11条の適用を申請し、破たんしました。

おごれるもの、久しからず

Kodakの経営破たんは、銀塩写真からデジタルカメラへの急速な進展への対応に遅れ、製品の消滅とともに企業も破たんへの道に至ったというものです。まるで絵に描いたような失敗ストーリーです。過去に存分に稼いだキャッシュの蓄えがあれば、もう少し時間の猶予はあったのでしょう。しかし、自己株式取得を中心に積極的な株主還元を行ったため、利益剰余金はあってもキャッシュはないという状況に追い込まれていました。