年の半ばには米国経済は世界1強の状態だったが、現在は米国もISM(米供給管理協会)景況指数などの景気指標の低下で景気後退に陥るかもしれないという懸念が高まっている。

当社ではFRB(米連邦準備制度理事会)が今後5回にわたり政策金利を引き下げると予想しており、結果として景気後退を回避することができると考えている。このような状況の中、米中貿易問題の行く末はさらに重要度を増している。

中国からの輸入に対してかかる関税が高くなることで、中国企業の生産の落ち込み、設備投資の先送りが起き、同時に米国の消費が減速すると考えられるからだ。

言うまでもなく、キャスチングボートを握るトランプ米大統領が対中貿易問題をどう考えているのかが鍵であるが、再選を目指す大統領としては当然景気失速、株価下落は避けたいところだ。

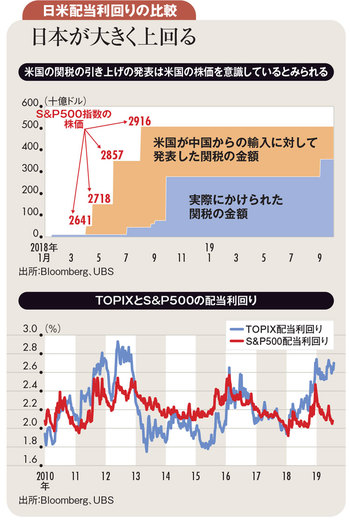

上図は、中国からの輸入に対する関税額とそれを米国が発表した時点のS&P500指数の株価である。米国の一連の関税引き上げの発表は前回の発表時点の株価を上回っているタイミングで行われていることが分かる。

つまり、トランプ大統領の関税引き上げは唐突に発表されている印象があるが、株価水準は考慮されている可能性が高いと考えている。

現状は米中貿易問題の帰趨は未知数だが、現状の中国企業の投資の先送りと米国消費者の消費抑制は需要がたまっている状態ともいえる。もし貿易問題が合意に至れば、世界的な景気後退懸念は少なくなるだろう。

次に株価が現状をどのように反映しているのかを考えてみたい。下図はTOPIX(東証株価指数)とS&P500の株価を配当利回りで比較したグラフである。日本株の配当利回りが高いことに加えて、米国の配当利回りを大きく上回っていることが見て取れる。

これは2012年以来の状態だ。当時の日本株は円高と前年の東日本大震災の影響に加え、日本銀行に打つ手がないと思われ閉塞感が漂っていた。当社の推計では、13年からのアベノミクス以後に海外投資家は日本株をピークで20兆円強購入したが、これらは過去2年半でほぼ売却されたとみている。

現状は海外投資家の日本株に対する期待値の低さが目に付く。8月17日の記事でも取り上げたが、配当利回りだけで投資に値する銘柄群もあり、加えてハイテク企業の在庫調整も一巡し始めているとみている。

よって米中貿易問題がさらに過熱しなければ、業績についても底打ちが見えてくるだろう。足元は不透明だが、投資リスクに見合ったリターンが期待できるのではないかと考えている。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)