世界的な長期金利低下が進んできたが、9月に入り長期金利は上昇に転じている。

米中貿易摩擦の緩和への期待と、それに伴う株高も影響した格好だが、わが国の超長期国債利回りの急上昇が引き金となったようだ。

マイナス金利が定着したわが国の投資家は、より高い利回りを求めて米国や欧州の債券への投資を拡大させた。それは、日本国債の利回りが上昇すれば欧米長期金利が上昇しやすいことを意味する。

日本の超長期国債の利回り上昇は、日本銀行の黒田東彦総裁が「超長期国債の利回りは下がり過ぎ」という趣旨の発言をしたことが端緒となっている。ただ、今から3年前に20年債利回りが一時マイナスになり、それを懸念した日銀が金融政策の枠組みまでをも変更したことを思い出せば、この手の発言が日銀から発せられることは予想できたといえる。

2016年には超長期国債利回りのマイナス化が促す割引率の引き下げで年金債務が膨張し、積み立て不足が拡大するとの懸念が社会問題にまで発展した。

その中で、日銀は量的緩和の看板すら下ろさざるを得なくなったが、3年が経過しても超長期国債利回りのマイナス化が大きな懸念であることに変わりはない。

それでも市場参加者がマイナス金利目前まで20年債利回りを買い進めたのは、10年債利回りが大幅に低下したためだろう。

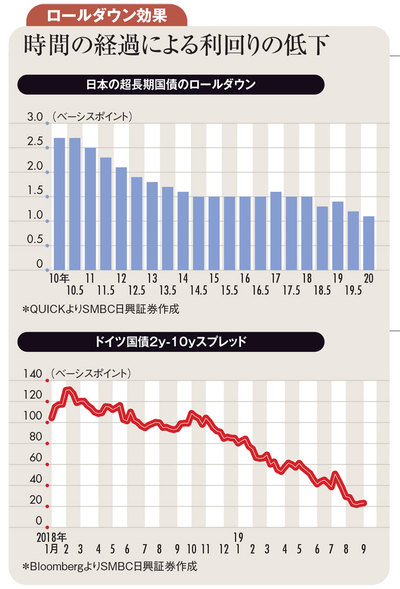

20年債利回りが直近で最も低かった9月3日時点で10年債と20年債の利回り格差は34ベーシスポイントほどあった。ここから生まれるのがロールダウン効果(債券の利回りが時間の経過とともに低下し、その結果債券価格が上昇することで得られる収益)であり、この効果が期待され20年債が買い進められたといえる。

具体的には20年債が1年後に19年債になるまでに2.5ベーシスポイント弱の利回り低下が見込まれ、その分の債券価格上昇があれば投資に値するとの考えが20年債利回りをマイナス付近まで低下させたということだ。運用難の中で市場参加者も前のめりになり過ぎてしまった格好であろう。

利回りがマイナス0.5%を下回ってもドイツ10年債が買われるのは、このロールダウン効果をよりどころとしたものとされ、債券市場参加者はさまざまな工夫を凝らして運用難を乗り切る必要に迫られている。

ただ、今次の黒田総裁によるけん制は、3年前の日銀の「超長期国債利回りマイナス化回避」を主眼とした政策の枠組み変更を思い出させるには十分である。その結果、欧米債券市場をも巻き込む形で長期金利の「下がり過ぎ状態」がいったん修正されていく可能性が高いだろう。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)