借り手がいなければ「信用創造」はできない

中野 私も、これを初めて知ったときには驚きましたが、これこそが銀行の融資業務の偽らざる実態です。イングランド銀行の季刊誌も「商業銀行は、新規の融資を行うことで、銀行預金の形式の貨幣を創造する」と書いていますし、我が国の全国銀行協会が編集している『図説 わが国の銀行』にもこう書いてあります。

日銀の見解も同様です。平成31年4月4日の参議院決算委員会において、「銀行は信用創造で十億でも百億でもお金を創り出せる。借入が増えれば預金も増える。これが現実。どうですか、日銀総裁」という質問に対して、黒田日銀総裁は「銀行が与信行動をすることで預金が生まれることはご指摘の通りです」と応えています。

つまり、このことは金融関係者にとっては議論の余地のない「当たり前の実務」にすぎないんです。実際、以前、日銀マンとお話したときに、「中野くんさぁ、君の本には得意気に信用創造について書かれているけど、あれは我々にとっては当たり前のことだよ」と苦笑いされたことがありますよ(笑)。

――そうなんですね。前回の信用貨幣論の説明のところで、中野さんは「貨幣を創造するとは、負債を発生させることだ」とおっしゃいましたが、まさにそれですね。フライデーがクルーソーに対して「秋に魚を渡す」という負債を負ったときに「借用証書(貨幣)」が生まれたように、A社が銀行に「1000万円を返す」という負債を負ったときに、1000万円の預金通貨が生み出されるわけですね?

中野 そういうことです。それは重要なポイントで、銀行からおカネを借りたい個人や企業がいるから、信用創造は行われるのです。銀行がいくら信用創造をしたくても、借り手がいなければ信用創造はできないということです。

――なるほど、そういうことになりますね。でも、ちょっと待ってください。信用貨幣論では、銀行が創造した1000万円という預金は銀行の借用証書(負債)ということになりますよね? でも、この場合には負債を負っているのはA社じゃないですか? 銀行は債権をもつのであって、負債を負うのではないですよね? なんか、頭の中がこんがらかってきます……。

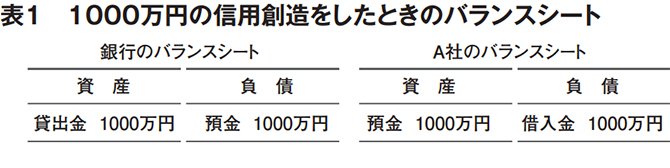

中野 その疑問は、バランスシートを見れば解消できます。銀行が信用創造をした結果、銀行とA社のバランスシートは次のようになります。表1のとおり、銀行が創造した1000万円の預金は「負債の部」に計上されるんです。

――本当だ……。でも、なぜ預金が銀行の負債になるんですか?

中野 だって、A社が預金を引き出したいと銀行に言えば、銀行は現金通貨(紙幣と鋳貨)で支払う義務があるじゃないですか? つまり、銀行はA社に対して1000万円の現金通貨を支払う「負債」を負っていることになります。

――あ、そうか。つまり、銀行とA社はお互いに借用証書を交換しているようなものなんですね?

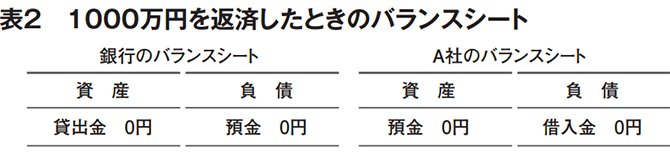

中野 そういうことですね。そして、貨幣として市中で流通するのは、A社の借用証書ではなく、銀行の負債(借用証書)である銀行預金だということです。銀行は、預金を政府発行の現金通貨と交換することを約束していますからね。ちなみに、A社が1000万円を銀行に完済したときのバランスシートはこうなります(表2)。

――なるほど。信用創造で生まれた1000万円の貨幣が消えるわけですね。

中野 はい。銀行の貸し出しによって1000万円の預金が創造され、借り手が債務1000万円を銀行に返済すると預金は消滅するというのが、信用創造の仕組みなんです。

――それにしても、信用創造とは、まるで魔法のようですね。