貯まらない人は、

保険会社のやり口に乗せられる

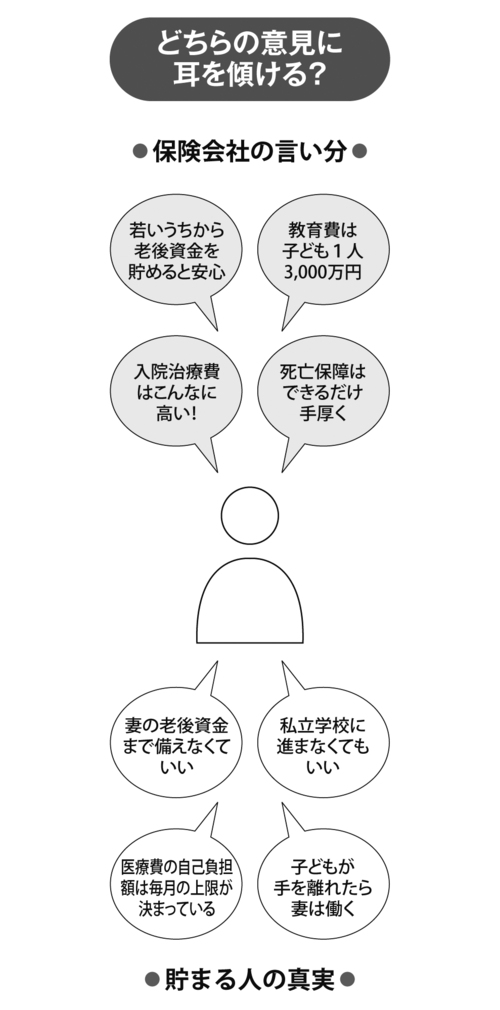

保険会社は、人の不安をくすぐる方法を知っている。「万一のときはこんなにお金がかかりますよ。大変ですよ。だからこの保険に入りましょう」という具合だ。

「35歳の夫が亡くなったとき、どれだけのお金を遺族に残す必要があるか」、つまり「どれだけの死亡保障が必要か」という特集を、ある新聞が組んだ。保険会社の試算は、9000万円、7000万円など。私も依頼されて計算したが3000万円程度だった。

保険会社の前提は、夫が亡くなっても、妻と子でマンションを買い、妻は一生働かず、子どもは私立中学・高校・大学に進み、妻88歳までの生活費+葬式代まで準備するというもの。その前提なら、計算はウソではない。

しかし実際は、夫が亡くなれば、子のいる妻は実家や夫の生家に身を寄せることが多い。子どもが成長して手を離れれば、働くのが自然だ。生命保険金でマンションを買おうとは考えないだろう。再婚する可能性もある。現実的に考えれば3000万円で十分だ。

同様に、生命保険会社が発表するデータやアンケート調査結果には、ある意図が隠されている。入院治療にかかる費用が「自己負担額」ではなく「総額(健康保険制度によって払われる金額も含む)」だったり、老後の生活費が実質額ではなくアンケートによる「希望額」だったり……。調査対象や調査方法をチェックすると、いや、けっこう面白い。

貯まる人は、保険会社のやり口を知っている。

保険会社のいうことを鵜呑みにしたら、自分のお金は守れない。

保険会社のいうことを鵜呑みにしたら、自分のお金は守れない。