貯まる人は、保険料を総額で考える

保険会社のもうひとつのやり口は、保険料を小さく見せること。

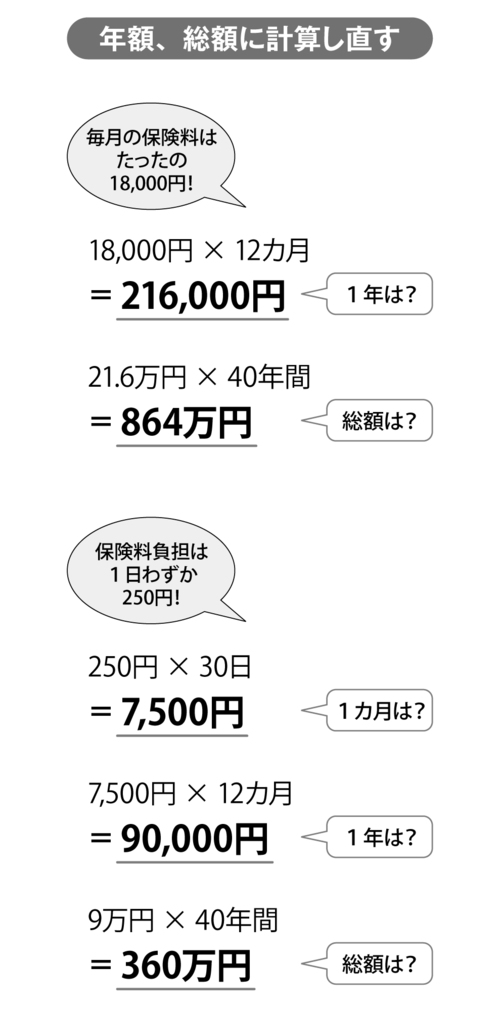

「毎月、わずか1万8000円。新入社員でも楽に払えます」

「保険料負担は1日わずか250円です」

月1万8000円は、1年では21万6000円、40年では864万円だ(20代で保険に入るとだいたい40年は保険料を払い続けることになる)。1日250円でも、1カ月7500円、1年で9万円、40年では360万円だ。

貯まる人は、保険の値段を「月額」ではなく「総額」で考える。そのうえで、保険料が自分の年収のどれくらいにあたるかを計算してみる。独身なら3%以下、家族がいても5%以下に収まるはず。独身なら月5000円以下が目安だ。いろいろ保障を充実させても、月1万円以上は払いすぎだ。

貯まらない人は、保険料を月額だけで考えて、「入っておくと、なんとなく安心」「お守り代わりに」と契約する。保険料を収入に占める割合で考えないから、いらない保障のために、高い保険料を払い続けても気がつかない。こういう人は、保険を見直せばぐんと貯まるようになる。収入が高くなるほど保険会社に狙われるから気をつけよう。

貯まらない人は、保険料をトータルでいくら払うか計算しない。

貯まる人は、保険料を年額、総額で考える。

貯まる人は、保険料を年額、総額で考える。