バランスシートの左右の関係

資金の調達と使途は、以下のように、その性質に応じて合理的にバランスをとることが大切です。

(1)機械設備の購入には自己資本を充てる。足りなければ長期借入金を充てる。

機械設備は長期間にわたって現金を稼ぐために購入しますから、自己資金を使うのがベストです。もし、資金が足りない場合は、長期借入金を充当するのが基本です。この場合、機械装置の使用期間と借入の期間を一致させることが大切です。

もし、短期借入金で機械装置を購入したらどうなるでしょうか。翌年には借入金を返済しなくてはなりません。ところが、この機械装置はいまだ十分な現金を稼いでいませんから、再び資金が不足して、借入金が必要になります。

(2)「売掛金+在庫」を買掛金以下にする。

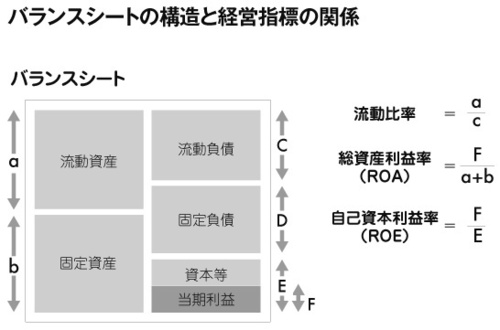

B/Sを分析するとき、教科書などでは流動比率(流動資産÷流動負債)は200%以上必要と書かれています。この理由は、おおむね1年以内に回収される現金(流動資産)が、1年以内に出て行く現金(流動負債)より多いから、1年以内にはその差額だけ現金が増える、と考えるからです。

この考え方は間違いです。理想的には営業循環過程(つまり現金製造機の内側)に注目して、「売掛金+在庫<買掛金」の形を目指すべきです。理由は、現金の流れの視点でみると明らかです。

売掛金と在庫は現金が形を変えた状態のことです。これらが再び現金になって始めて買掛金の支払いに充てることができます。一方、買掛金は業者から現金の支払いを一定期間猶予してもらっている状態のことですから、現金が在庫と売掛金に形を変えても、仕入代金が猶予されている間は、資金繰りは何ら支障をきたしません。

ところが(売掛金+在庫)が買掛金より多いとその差額だけ運転資金(現金)が足りなくなります。逆に、買掛金が(売掛金+在庫)より多い時は、他人のお金を使って商売をしている状態と言うことができます。つまり、運転資本(売掛金+在庫ー買掛金)はゼロ以下を目指すべきであり、それが、キャッシュフロー経営を目指す会社の基本スタンスです。