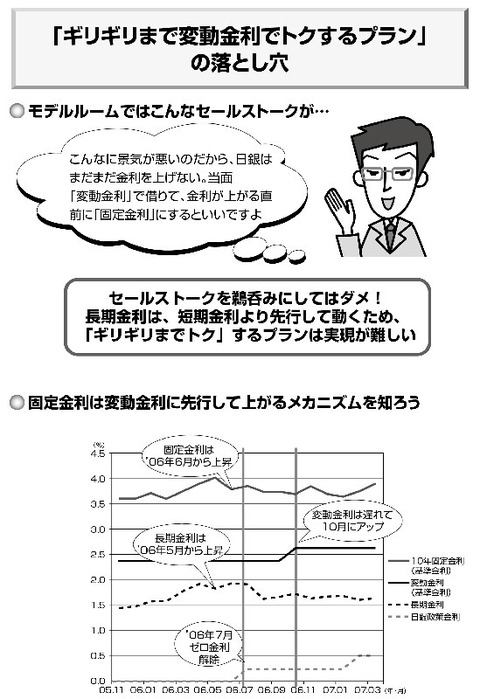

ギリギリまで変動金利型を利用するプランの“落とし穴”

この低金利を追い風に、モデルルームや住宅展示場では、変動金利型のローンを勧められることが多いでしょう。変動金利型なら当初の毎月返済額を抑えてたくさん借りられるので、是が非でも物件を売りたい営業マンが変動金利型のプランを提示するのは自然なことです。

前回もセールストークの注意点を紹介しましたが、この変動金利で営業マンがよく使うのは、「当面は金利が低い変動金利を利用して、金利が上がる前に固定金利に切り替えればいいですよ」というセールストーク。しかし、これは実現性がかなり低いプランなのです。

このことを理解するには、住宅ローン金利の決まり方を知っておく必要があります。

変動金利型ローンの金利は、「短期金利」に連動します。具体的には日本銀行が決める「政策金利」に影響を受けており、今は「ほぼゼロ金利政策」がとられているため、変動金利型ローンは“底値”の状態にあります。

今後、景気が回復して日銀が金利を引き上げれば、1年に2回ある変動金利の見直し基準日の後に変動金利が引き上げられる仕組みです。

一方、10年以上の固定金利型ローンの金利は、「長期金利(10年国債の利回り)」の影響を受けます。こちらは日銀の政策金利と違い、市場の動向で日々変動します。固定金利型ローンは、毎月1日から適用される金利が前月末に決まるため、20日以降に長期金利が上昇すると翌月の住宅ローン金利も上がる傾向があります。

覚えておきたいのは、金利上昇局面では、長期金利のほうが短期金利よりも先行して上がるということ。これは、経済の約束事です。

このため、変動金利が上がってから固定金利に切り替えようとしても、すでに固定金利は上がっている可能性が大きいと言えます。実際、2006年7月に日銀がゼロ金利を解除したときには、先行して6月頃から10年固定など長期固定のローン金利が急上昇しました。10月に上がった変動金利が返済額に適用されたのは2007年1月ですから、かなりのタイムラグです。