ZAi記者が自腹で不動産投資をしよう! という、大マジメな無謀企画。

“無謀ついで”に、一部屋じゃなくて1棟まるごと買っちゃいたくなった!?

株でもFXでもなかなか資産が増えないしがないサラリーマンが、サラリーマンであることを生かして資産を増やすなら不動産投資がよいのでは、と考えて一念発起。さて、今回は一棟アパートという大物に照準を絞ったが果たして…。

>>第1回

『サラリーマンでもできるの?不動産投資のイロハからオベンキョー!』はこちら

>>第2回

『やっぱり最初はワンルーム投資?区分マンションは安いが「金持ち」は遠い!?』はこちら

区分だけではお金持ちになれない!

知れば知るほど、魅力的な不動産投資。もう、物件見ないうちから買いたくてウズウズ。

でも、オレは今、ハムレット並みに悩んでいる。

何をって?

当初は「競売」がオモシロそうだと思っていた。でも、初心者には、とくに「ノミ心」のオレには向かないという結論に至った。だって、競売って多くは「ワケあり物件」なわけで、もし買った部屋に死体が転がってたら…、ウ○コのほうがまだマシだ。

百歩譲って死体は片づけるとしよう。でも片づけられないもの、「占有者」(ヤクザの大男とか)がいた日にゃ…ムリ。

そこでオレは、そういうリスクのない「区分所有」のセンで考えてみようと思い、専門家に相談しに行った。マンションやアパートの一部屋だけを、売りたいオーナーから買うのだ。

専門家いわく「まずは区分を買って練習し、不動産投資がどういうものかわかったら、少しずつスケールを大きくしていけばいい」。ハイ、深くナットク。

そこで実際に3部屋のワンルームマンションを持つサラリーマン投資家にも話を聞きに行った。すると32歳の若き投資家は、今の物件は利益に対する税金が安くなる6年目以降に売って 「次は1棟ものを狙っている」という。なぜなら、区分では月々の収入は実質数万円程度。回収も考えると、やっぱり1棟ものが欲しくなるんだってー。

つまり「区分所有ではお金持ちにはなれない」というのだっ(ガクッ)!

不動産を買う目的を自問自答する

オレのはじめての不動産投資…、区分所有にするか、1棟買いするか、それが問題だ。

なんたって相手は「不動産」。チョコボールじゃないんだから。1箱だけ買うか、大人買いするか、悩んでいるのとはワケが、“スケール”が違うのだ。

そもそもオレがなぜ不動産投資をしようと思ったか、コンセプトは「金持ち父さん」になるためだ。

月々の収入が実質、数万円程度にしかならない区分所有では、「金持ち父さん」にならずして、じいさんになってしまう。

というわけで大胆な方向転換。

「1棟買い」について、再び専門家に聞きに行った。束田先生によれば、「ワンルームを買ってみると意外と月々の収入が少ないので、1棟が欲しくなるんですよね。不動産は株とは違って、買えて1年に1戸。区分を10部屋買うには10年かかりますが、1棟買いすれば1年目で10部屋手に入る。利回りの低さを時間が縮まる分でカバーする感じです」。

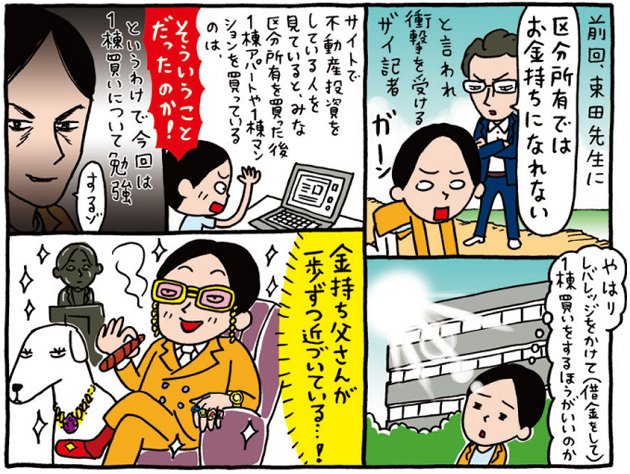

オレには時間がない。やるぞ! 1棟買い。

決意も新たに1棟物件の選び方を聞いてみると、「ポイントは区分所有と同じ。

(1)利回り、(2)担保力、(3)稼働力。区分の場合は(1)と(3)が大事ですが、1棟物件は(2)が大事です」。

1棟の場合は融資を受けないと買えないから担保力が大事。不動産は土地が大事で建物は“おまけ”らしい。

「株で言うなら、PBR1倍以下の物件を探せばいいんです」

初心者にはリスクプレミアム?

担保力とはその物件が「いくら稼げるか」ってことだ。計算式は4ページ目に出ているとおり。けっこう複雑だな。

ここで素朴な疑問がわいてきた。融資というのは人につけるの? 物件につけるの?

「両方です。人がよくても物件がよくないとダメ」

金融機関は担保力のみならず、賃貸物件の収益力やオーナーの資金力などを総合的に判断して、貸すかどうか決めるそうだ。

「融資を受けるのってけっこう準備がいるんですよ。人物照会もするので、できるだけ個人の属性を高めないと。つまり、バランスシートと損益計算書を最低1年分くらい作ったほうがいいですね。住宅ローンとして貸すのではなく、中小企業に事業資金を貸すのと同じような感覚になるので」

うわぁー、ハードル高っ!

「今、変動金利が短プラ連動で2.475%が標準ですが、初心者が借りようと思うと、リスクプレミアムみたいなのが上乗せされて3.5%くらいになります。初心者だと、場合によってはもっと高くなる。目標は3.5%ですね」

ちなみに、束田さんなら1棟物件の場合は「稼働力をすごく重視する」らしい。なぜかというと、1部屋埋めるのは簡単でも10部屋になると埋めるのが大変だから。「モグラ叩き」みたいに、どっかが埋まるとどっかが出るって感じになるんだって。

1棟まるごとは、金額も高いがリスクも高い。いきなり1棟に挑むのは、やっぱ無謀すぎる~(やや気力失せ)?

1棟買いの先輩にお言葉をいただく

やっぱり初心者のオレが、「1棟買い」なんてずうずうしいのかな…と、若干、ヘタレてきた時、ファイナンシャルプランナーの横山さんが、マンションを買い漁っているという情報をキャッチ!

しかも、最初から1棟買いらしい。すげー! 「ねえさん」と呼ばせていただこう。闘魂、注入してもらおう。

で、ねえさんに「物件を見せて」と懇願。

とある都内私鉄駅の改札で待ち合わせし、歩くこと10分。

「ここよ!」とねえさんが指さす先を見ると、オシャレな外観の1棟マンションがそそり、いや、そびえたっていた。

「隣が小学校だから桜の季節になると、花びらの掃除が大変なのよねぇ~(げんなり)」

え? 桜の花びら? う○ことは「月とすっぽん」です。

ねえさんはココのほかに、自分の住居用に建てた家の1階部分に2部屋賃貸部屋を持ち、人気の阿佐谷にも1棟物件を持っている。

「自分たちは住宅ローンを払わないで、しかも毎月、何もしないで40万円ほどのキャッシュが入る生活。ラクちんよぉ~」

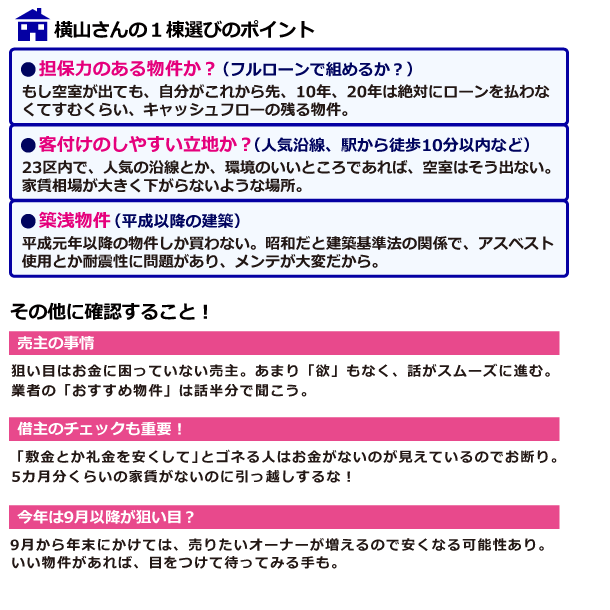

まさに、不動産の女王の風格。1棟にこだわるのは「土地」がついてるから。以前、住んでいた土地付き一戸建てが値下がりせずに売れて、“土地の威力”に気づいたらしい。

「いい物件はすぐに売れちゃうから最後は思い切り。路線価を見て近隣相場と変わらなければ、あとはいくら安くできるか」

もちろん節度をわきまえて値切りまくる。利回りより、立地重視で相場より割安な物件を狙うのが横山流。

フルローンにこだわるワケは?

むろん、ねえさんも最初からトントン拍子にいったわけじゃない。

「安いと思って見に行ったら、全部風俗の店が入ってることもあったし…、だから沿線は選ぶわよ。多少古くても都心のほうが貸借人が入るから、対象は23区内に絞ってる」

ねえさんはフルローンにこだわっている。

「頭金を100万円でも入れると回収しようと思っちゃうから、頭金は入れずフルローン。ローンを組めればあとは自分が払うわけじゃないんだから、ローンを恐れるな!って言いたい」

ところで、いったいオレはいくらローンが組めるんだろう。今、自宅マンションのローンの残債は2000万円ほどあるのだが…。「40歳? だいたい1回目は1人1億円とみて、2000万円残ってるんなら、8000万円以下の物件を探せば?」

しかし1億円以下で手頃な物件はライバルがいっぱいいるらしい。

「いい物件は年に5つあればいいほう。もう1日待ったらないよ。いい物件はすぐに買われちゃう、みんなしっかり見てる」

そうか、ライバル多し。

「何回か資料を請求して、本気で買うって見込み客になれば、『健美家』とかにアップする前に資料をFAXしてくれるから。本気度を見せること」

もぉ~、本気も本気。

元気がアレバ、何でもデキル。よーし、オレもオーナーになって、不労所得を稼ぎまくるぞ!

今週の先生(1)束田光陽さん

日本ファイナンシャル・アカデミーの講師。数年前まではサラリーマンだったが26歳の時に不動産投資に目覚めた。当時の年収は、300~400万円くらい。それから2年間で6件の不動産物件を購入、28歳で総資産は5,000万円となる。年間の家賃収入は630万円となった。その後、さらに売買を繰り返し、現在は9つの不動産から年間1800万円の家賃収入を得ている。

今週の先生(2)横山利香さん

(構成/八代晃代 撮影/和田佳久 イラスト/朝倉世界一 ダイヤモンド・ザイ2009年11月号より転載)

・次回、近日公開!

・第1回のお話はこちら!

・第2回のお話はこちら!

・第3回のお話はこちら!

・第4回のお話はこちら!

手数料発生は、借り換え成功時だけ!

安心して借り換え先を探せる

不動産投資を始める前に

借入可能額が分かる!