頼れる専門家を活用して

“相続大増税”を乗り切る

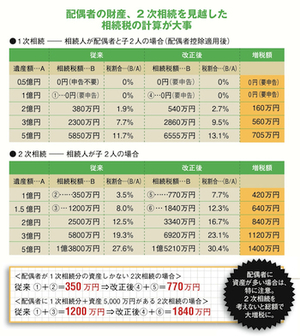

「妻が相続した1億円の他に5000万円の資産を持っていた場合、子どもは計1億5000万円を相続するので、2次相続時の納税額は、なんと1840万円となり、改正前より640万円もの増税になります。今回の増税がいかに大きいか、実感できるはずです」と寺西氏は語る。

多額の納税が発生しても、相続した資産の大半はすぐに換金することが難しい不動産などであることがほとんどだ。

「当然ながら、相続税は現金で納めなければなりません。しかし、急に数千万円単位の現金を用意するのは非常に困難でしょう。不動産を残すなら、相続人が納税に困らないだけの現金も併せて残してあげるのが望ましいのです」(寺西氏)

こうした納税準備のために寺西氏が勧めるのは、遺産額に対する相続税額の割合である「税割合」という考え方を取り入れることだ。前述の2次相続の例のように遺産額が1億5000万円(A)、相続税額が1840万円(B)だとすれば、遺産額に対する税割合は約12.3%(B÷A)となる。

例えば、子Aが1億円の不動産、子Bが5000万円の預貯金を相続する場合、子Bは相続した現金で相続税を支払えばいいので問題ない。しかし子Aは、相続した不動産1億円に対し、納税資金1230万円(=税割合12.3%)が必要になる。

「実際にはよりきめ細かく、相続人ごとに、相続する不動産の評価額と納税に必要なキャッシュを算出するのが理想です。全員にバランスよくキャッシュが割り振れない場合は、現金化しやすい資産を代わりに相続させるなど、遺言で工夫をしなければなりません。そうした知恵やノウハウを提供するのは、相続問題に深く関わってきた専門家でないと難しいでしょう」と寺西氏は語る。

“相続大増税”時代を賢く乗り切るためには、経験豊富で頼れる専門家を活用することが不可欠といえそうだ。