相続財産の分け方には気を付けて!

お父さんとお母さん、相続は2度訪れます

相続税は最初に両親のどちらかが亡くなったとき(1次相続)、次にその配偶者が亡くなったとき(2次相続)の2度訪れるものです。

前のページでご紹介した1億6000万円まで非課税という「配偶者の税額控除の特例」は、配偶者の相続税の税額が大幅に軽減できる大変有利な特例ですが、適用の際は注意点があります。

例えば『どんなケースでも配偶者は法定相続分、または1億6000万円まで財産を相続し、残りを子どもに相続させた方が相続税は少なくなりますか?』とよく相談を受けますが、答えは「NO」です。

実は、配偶者に相続財産を多く相続させることが、必ずしも得策であるとは言えないのです。

なぜなら配偶者が相続した財産は、いずれお亡くなりになられた場合に、その財産も含めて子どもなどの相続人に相続され、相続税の課税対象となってしまうためです。

日本人の平均寿命は男性79・59歳、女性86・44歳。先に亡くなった方に比べ、配偶者の年齢がかなり下であれば話は別ですが、将来発生する配偶者の相続(2次相続)における相続税まで考えれば、1次相続において配偶者の税額軽減の特例を最大限に適用しない方が、相続税の合計額は少なくなる場合があります。

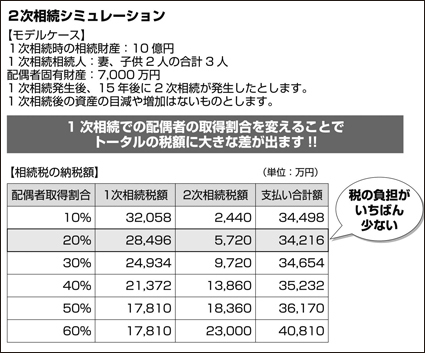

例えば下の図をご覧下さい。

このケースでは、一次相続で、配偶者が財産総額の20%だけを相続するのがいちばんお得になるのです。

2次相続まで見据えた相続税のシミュレーションをするためには、残された配偶者の固有財産も考慮する必要があります。相続する遺産とは別に、残された配偶者が自分自身で貯めたお金や、自分名義の不動産を持っていれば、その金額も考慮する必要があるためです。

残された配偶者が、多額の固有財産を持っている場合には、1次相続での配偶者の相続額を抑えなければ、2次相続の際の相続税の負担が大きくなってしまいます。

このため、例えば1次相続の財産の中に、賃貸アパート等の収益を生み出すものがあれば、賃料収入が配偶者の財産として貯まっていくことを防ぐために、配偶者でなく子が相続した方がいいと考えられます。

このように、お父さんとお母さんで相続は2度訪れます。その2度の相続を考慮して遺産分割を行うことが大切です。

次回は7月4日更新予定です。

相続税申告を専門に取り扱う税理士法人。揉めないための相続の生前対策や遺言の作成、相続関連セミナー等、相続に関する相談に幅広く対応。1案件20万円~で1ヵ月のスピード申告、という低価格でスピーディに行う業務スタイルは業界でも定評あり。東京、神奈川、千葉、埼玉を始めとする関東全域、案件によっては全国対応と活動拠点も多く、さらにネット上でも「税理士法人チェスター」HPのほか、 「相続税還付.jp」などを運営、幅広く活動している。

『新版 相続はこうしてやりなさい』

モメない遺産分割から、賢い相続・贈与までこれ1冊でわかる!

◆好評発売中!

平成25年の新税制に、完全対応!

増税&トラブル急増中の今こそ読むべき1冊!

遺産300万円からのやさしい相続の本。

図版、イラストも豊富、相続税対策、遺言書の

買い方

葬儀後の手続きまで、この1冊でOK!

ご購入はこちら⇛ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]