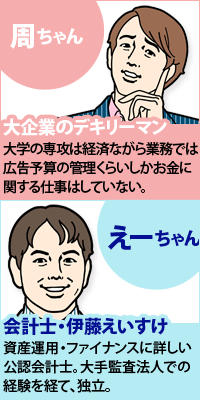

学生時代からの親友である、大企業のバリバリ広告マン「周ちゃん」と、キレキレ公認会計士「えーちゃん」が飲み屋で何やら話をしている。今回はその2回目。いよいよ周ちゃんが気になっている「確定拠出年金」についてえーちゃんに話をきいてみた。

[前回の記事]

●資産運用とアベノミクスについてまずは考えてみた

広告マン・周ちゃん(以下、周ちゃん) そうそう、資産運用の話にも関係するんだけど、今日会おうって言ったのはね、最近うちの会社の年金制度が確定拠出になっちゃってヤバいから色々聞こうと思ったんだよね。

会計士・えーちゃん(以下、えーちゃん) なんでヤバい?

周ちゃん なんかヤバいでしょ。年金制度が他の会社と変わるって、肌感的によろしくない。

えーちゃん 最近、企業年金制度に確定拠出を導入する会社は増えてるよ。

周ちゃん そうなの? あんま他の会社の友達から聞かないんだよな~。だって確定拠出になるともらえる年金が今までより減るんでしょ?

えーちゃん 増えるか減るかは分からないよ。自分で行なった運用成績次第でもらえる年金の金額が変わるものだからね。そもそも企業年金っていうのは、会社が年金基金というところにお金を貯めてくれて、年金基金は貯まったお金を運用しながら、従業員の退職時や老後に年金を払っていく制度だよね。

で、確定拠出年金とは何かって言うと、会社が年金基金へ「拠出」するお金が「確定」している、つまり、「拠出」した後の運用が個々の従業員の自己責任になるということ。

周ちゃん ふうん。で、いままでの制度との違いは?

えーちゃん 今までの多くの大企業での年金は確定給付制度って言って、従業員が年金や退職金をもらう(年金基金が「給付する」)ときの金額が「確定」していたから、確定給付って呼ばれているんだよね。

周ちゃん なるほど、「ずっと先の将来にもらえる額が決まってた年金」から「今から運用する額が決まってる年金」に変わるってことね。でもそれって、要は、会社が運用リスクを俺らに押し付けるようにも思えるんだけど?

えーちゃん 最近でこそにわか景気だけど、日本の株式市場はずっと低迷していて、年金も確定給付で予定していた利回りで運用が出来なくてどこも苦しい状態だからね。確定給付で予定していた利回りで運用が出来なかったら会社が足りなかった分を負担するということになるんだけど、そうすると財務を大きく圧迫する可能性がある。

確定拠出は、これからは会社はお金を拠出するところまでは面倒見るけど、どうなるか分からない運用の結果までは責任取れませんよ、ということ。

周ちゃん ほら~、やっぱり運用リスクが社員に押し付けられてるじゃん。

えーちゃん う~ん、リスクを従業員に一方的に押しつけてると思うのはちょっと筋違いかもね。

会社が潰れて一番困るのって従業員でしょ?自分がいる会社が潰れちゃったら困るでしょ?

まあ、うまく運用でいれば、もらえる年金も増えるんだし、うまくやれば良いんじゃないの?

周ちゃん そりゃうまく運用できればまったく問題ないけどさ、企業もうまく運用する自信がないから個人に委ねたわけで。自己責任の資産運用の必要性を突き付けられたってことか・・・。ちょっとこれは賢いやり方を考えなきゃだな。

えーちゃん まず、前提としては、きちんとした考え方を身に着け、経済・金融の動向の最低限のポイントを理解する事だね。経済の先行きを読む上で、プラス面とマイナス面があるけど、あまり偏った見方に入れ込むんじゃなくて、中立に理解をした上で、自分が信じる方があるならそちらへベットするというのも大事だね。

って言うのは簡単なんだけど(笑)。

次のページ>> マネー(Money) ジメント(gement)しないと!