2) 香港子会社に対して利益配当を実施する

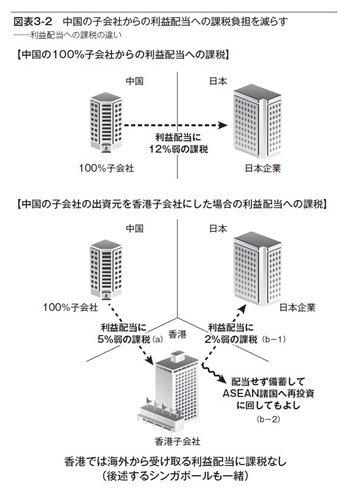

図表3-2を見て下さい。日本企業が中国の100%子会社の出資者である場合、利益配当を実施すると、中国で10%の企業所得税を源泉徴収され(中国の企業所得税法は原則20%課税を規定しながら、この場合は10%の軽減税率を定めています。日中租税条約による限度税率も10%で差がありません)、日本で2010年から導入されている「外国子会社配当益金不算入制度」のおかげで、利益配当のうち95%を益金算入しなくてよくなったので、残る5%に対して(復興特別法人税が法人税の10%相当額増税される2015年まで、東京都に所在する資本金1億円超の企業の場合で実効税率は38.01%)課税されて、5%×38.01%=2%弱の法人税を納税する必要が生じます(合計12%弱の負担)。

しかし、香港子会社が中国の100%子会社の出資者となる場合を示したのが、図表3-2の下図です。利益配当を実施すると、(a)大陸と香港が2006年に締結した租税協定により源泉徴収される企業所得税10%を5%に軽減する限度税率が規定されているので、中国における課税負担が5%にまで軽減されます。この場合に日本企業が香港子会社から利益配当を受ける場合、前述のとおり2%弱の法人税負担を受けることになりますが(b-1)、日本企業が香港子会社から利益配当を受けない選択をする場合、香港子会社はこの受け取った配当利益を備蓄しておいて、ASEAN諸国への投資などに備えるという選択肢がとれるようになります(b-2)。香港は香港以外の子会社から受け取る利益配当に一切課税をしませんから、少なくとも5%の課税軽減効果が得られることになります。

ここで(b-2)に関して、香港における法人税が16.5%ととても低く、タックスヘイブン(租税回避地)対策税制のトリガー税率(当該税制が発動される基準となる税率)である20%を下回るので、香港子会社で配当利益を留保しても、日本で合算課税されるのではないかと懸念を持たれるかもしれません。しかし、詳細な説明は割愛しますが、中国の企業所得税が25%であり、トリガー税率を上回ることから、この場合に中国子会社からの配当は課税対象金額から除外されるため、タックスヘイブン税制の適用はありません。

この方法は日本の税法との関係で問題はありません。ただし、中国の税法では、香港子会社が何らのビジネスもしておらず、もっぱら大陸と香港との租税協定の規定する限度税率のメリット享受を目的としている場合、源泉徴収を5%でなく、原則である10%とする可能性があることを規定しています。その意味では、商社機能を果たしている既存の香港子会社を有する日本企業はこれを活用して、増資引き受け形式で適格現物出資を実施するのがよいかもしれません。独立企業として実態があり、香港において事業活動を行うことに十分な経済合理性がある既存の香港子会社を、中国の100%子会社の親会社とする施策には、将来、中国の100%子会社の出資持分の全部または一部を第三者に売却することにより発生する譲渡益について、タックスヘイブン対策税制の適用を受けることを回避できるメリットもあります。