今回は、粉飾決算を行なった企業の分析事例を紹介する。粉飾決算として有名なものにオリンパス事件があるが、本連載ではいまだ取り上げていない。

オリンパスの解析結果はすでに、筆者の手元で一通り揃えている。ただし、人に語れるほど単純な構造ではないので、書きあぐねている状況だ。神々が住む山(オリンポス山)は、そう簡単に踏破できる構造にはなっていない。

そこで今回は、比較的単純明快な粉飾決算事件といえるリソー教育を取り上げる。単純明快とはいえ、東証一部上場企業が行なった粉飾決算であるから(現在は特設注意市場銘柄)、相当に手の込んだ内容であるが。

粉飾決算の話で注意してほしいのは、その説明が後講釈になることだ。

筆者は常時、400社程度の上場企業をウォッチングしている。なかには「これは怪しい」と疑う企業が数社あるが、それを本連載などで公表することはできない。

そのようなことをしては、風説の流布(金融商品取引法158条、173条)に該当するし、当該企業から名誉毀損で訴えられかねないからだ。粉飾決算の話は常に、後講釈になるのである。

日本公認会計士協会が2014年4月14日にプレスリリースした「監査業務と不正等に関する実態調査の集計結果について」によれば、過去10年間で「監査業務を通じて不正等と遭遇」したと回答した公認会計士が、半数を占めたという。

水面下では、よくある話のようだ。リソー教育の粉飾決算事件は、水面に姿を現わした「氷山の一角」なのである。

6年近くにわたって

行なわれた粉飾決算

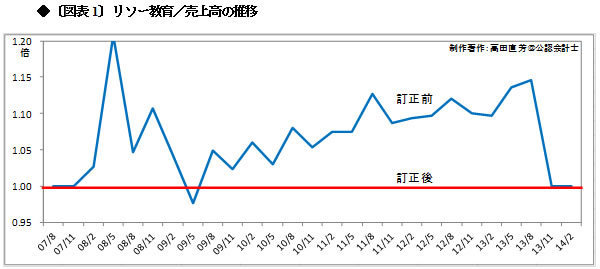

まず、リソー教育がいつから粉飾決算に手を染めたのかを、〔図表 1〕の売上高推移で確認する。以下では、粉飾決算が行なわれたものを「訂正前」、その後に訂正されたものを「訂正後」とする。なお、リソー教育は、毎2月期決算である。

〔図表 1〕は、訂正後の売上高を「1.00倍」として赤色の水平線で描き、訂正後の売上高に対して訂正前の売上高が何倍になっているかを青色の実線で描いた。

〔図表 1〕を見ると、08/2(2008年2月期)から粉飾決算が始まり、13/8(2013年8月期)まで行なわれていたことがわかる。6年近くもの間、組織的かつ大規模な粉飾決算に取り組んでいたのだから、現場もさぞかし疲弊したであろう。