M&Aの増加に優先株式の普及が必要な理由

M&Aが増えるとなぜ優先株式が必要になるのでしょうか?

それは、想定より低いvaluationでexitした場合の、経営陣と投資家の分け前をフェアにするためです。

具体例で考えてみましょう。

創業者も投資家も普通株式だけで投資をした場合、会社が売却されたときや清算されたときの分配割合は、持株比率で固定されてしまいます。

たとえば図表1のように投資家が20%の株式を持っていれば、20%の分配しか受けられません。

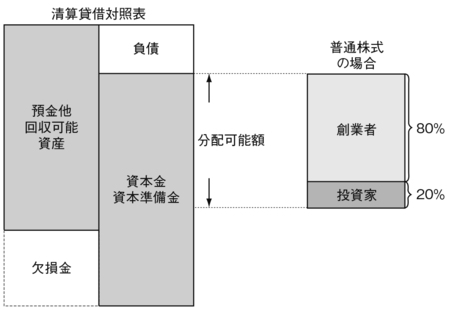

図表1 普通株式だけで投資をした場合のM&A時の分配

投資したときの企業価値評価を超える額で売却されたのなら、まだ問題は大きくはありません。すなわち、創業者が資本金100万円で設立したベンチャーのpreの企業価値を8億円と評価して投資家が2億円を普通株式で投資し、20%の株式を持っている場合には、投資後の企業価値(post-money、post)は10億円ですから、10億円以上で会社が売却されれば、2億円は返ってくることになります。

では、このベンチャーが4億円でしか売却できなかった場合にはどうでしょう?

売却額が4億円の場合、4億円に投資家の持分20%を掛けると8000万円で1.2億円の損が出てしまいます。一方、創業者は会社設立時に100万円しか投資していないのに、3.19億円の売却額を手にするわけです。

どちらのケースでも普通株式を持っている経営者は儲かるわけですから、経営者としては投資家により条件の悪い普通株式で投資してもらうほうがラッキーと思うかもしれません。

しかし、そうとは限らないのです。

投資契約も何も締結せず、単に普通株式で投資をしただけなら、起業家だけが得をして投資家が損して終わりです。しかし、ベンチャーキャピタルなどのプロの投資家が投資をする場合、投資契約で「ベンチャーキャピタルが反対した場合には、M&Aは行えない」と定められていることも多いのです。つまり、ベンチャーキャピタルは、自分に損失が発生するM&Aのディールには難色を示しますので、「こんな低い売却価格で満足せずに、上場目指してがんばれ」ということになってしまうでしょう。

もちろん、それで将来上場して100億円の時価総額になれば、起業家もベンチャーキャピタルも双方ハッピーですが、「全体では儲かるのに起業家だけが儲かるのが許せないから売り時を逃がした」ということになるとしたら、結果として双方にとって損になってしまいます。

もともとこのベンチャーに投資された金額は、創業者の100万円+投資家の2億円の合計2億100万円で、売却額は4億円ですから、これでも全体では1億9900万円の利益が出ていたわけです。全体で損失が出るならともかく、全体では利益が出ているのに「分け前」で揉めて、ディールが流れてしまう可能性があるわけです。

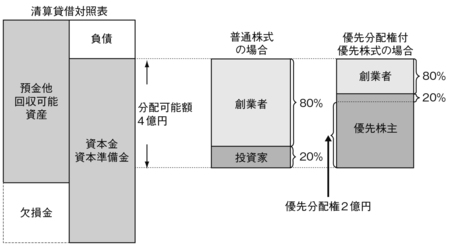

一方、図表2のように、投資家が2億円の投資をしたのが、残余財産の優先分配権が付いた優先株式だったらどうでしょうか?

図表2 優先株式で投資をした場合のM&A時の分配

この場合、残余財産優先分配額が「1倍」(米国風の表記だと「1x」)なら、まず、優先株式に2億円が分配されてから、はじめて、普通株式に分配が行われます。

つまり、4億円でexitした場合、まず2億円が投資家に分配されます。これが後述する「参加型」の場合、さらに、残りの2億円を普通株式80:優先株式20という株式数の比で配分することになります。

結果として、投資家は2.4億円、創業者は1.6億円の収入を得ました。もちろん、これで満足してハッピーかどうかは、創業者や投資家のマインド、そのベンチャーの内容や環境等にもよりますが、少なくともこの優先株式を使ったケースでは、全員に利益が出たわけです。