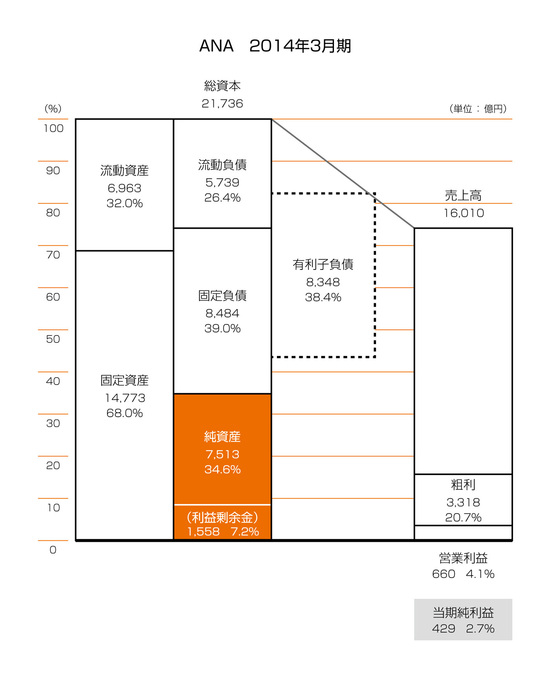

「じゃあ、これまで説明してきた考え方を使って、実際の企業の財務分析をしてみよう。この図は航空会社のANA(全日本空輸)の2014年3月期のBSとPLを図にしたものだ」

石田は、高橋が図に目を落としたのを確認して話を続けた。

「このBSとPLを、これまで説明してきたように分析すればいいんだ」

「まずはANAがどのようにお金を集めてきたかを、BSの右側から見ていけばいいんですね?」

「その通りだ。ANAは自己資本より他人資本の方が多くなってるね。BSの右側を見たとき、チェックしておいてもらいたいところが2ヵ所ある。1ヵ所目はBSの右側に書いてある『有利子負債』だ。有利子負債とは読んで字のごとく、利子のある負債のこと、つまり借金のことだ。負債の中には買掛金や未払法人税等といった純粋な借金ではない項目も入っているから、BSの右側に純粋な借金がどれくらいあるか抜き出して書いてある」

「ANAは結構借金が多いんですね?」

「そうだな。ただ、借金が多いから悪い会社とは言えないんだ。高橋君はANAがサービス業だと思っているだろう?」

「ハイ。サービス業じゃないんですか?」