「相続時精算課税制度」は、贈与時に2500万円までは非課税で、これを超える部分についても一律20%の贈与税を納めれば済むという制度のため、非常に都合が良い制度のように見える。しかしケースによっては損をしかねない。ダイヤモンドQ編集部が上手な利用法を解説する。

資産家のEさんは10年ほど前、軽い脳梗塞で倒れたのをきっかけに、相続対策のことが急に心配になった。

そして、子供への生前贈与が有効ということを聞き、ちょうどそのころスタートした「相続時精算課税制度」では2500万円まで非課税で贈与できるというので早速、利用することにした。

何を贈与するか考えて選んだのは、所有している株のうち安定した利回りの東京電力株。毎年の配当も子供のものになるので節税効果が高いだろうという判断もあった。

ところがその後、東日本大震災に伴う原発事故で東京電力株は大幅に下落。贈与した際には1株2500円くらいだったものが、今では5分の1以下になっている。

このまま相続が発生すると、贈与した際の2500円で評価して相続財産に組み入れられ、非常に不利なことになってしまう。慌てて新しい制度に飛び付いたばかりに余計な心配が増えてしまった格好だ。

孫まで拡大されるも

注意すべきポイントあり

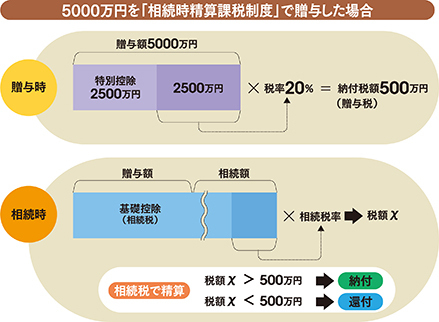

2003年1月1日以後の贈与から、通常の贈与制度(「暦年課税制度」)と選択する形で「相続時精算課税制度」が導入された。

この制度を選択すると、贈与時には贈与者(父または母)1人当たり2500万円までは非課税、これを超える部分についても一律20%の贈与税を納めれば済む。

そして、相続が発生したときにそれまでの贈与分を相続財産に加算して相続税を計算する。すでに納めた贈与税額は相続税から差し引かれ、マイナスであれば還付されることになる。

14年までは、贈与者は65歳以上の親、受贈者は贈与者の推定相続人である20歳以上の子(子が亡くなっているときには20歳以上の孫)であることが条件だったが(年齢は贈与の年の1月1日現在)、15年1月以後の贈与より、受贈者の範囲に20歳以上の孫が追加されるとともに、贈与者の年齢要件が60歳以上に引き下げられる予定だ。贈与財産の種類、金額、贈与回数に制限はない。