昨年秋、上場を果たしたリクルートホールディングスはM&Aによる成長戦略を打ち出した。独自の経営ノウハウと企業文化の輸出で買収企業の価値向上に取り組む。

上場からわずか3カ月──。1月14日、リクルートホールディングスは約360億円を投じて豪州の人材派遣会社2社を買収すると発表した。

リクルートといえば昨年10月に上場を果たしたばかり。創業から55年たった“異例の上場”は世間の耳目を集め、現在、時価総額は2兆円を超える。

上場に際し打ち出したのが、M&Aを駆使し、2020年に人材サービスで世界トップになること。その上で、海外事業の割合を現状の20%台から50%に引き上げることを目指している。電光石火の買収はその第一歩というわけだ。

というのも、国内市場は労働人口の減少により、大きな成長は望めない。他方、世界には40兆円を超える人材派遣市場があり、開拓余地があるとにらんでいる。

「人材サービスは地域に根差したビジネス。だから地場企業を買収していく。統合・合併や社名変更はせずに、リクルートのノウハウを提供することで業績を上げ、世界基盤をつくっていく」と峰岸真澄社長は語る。

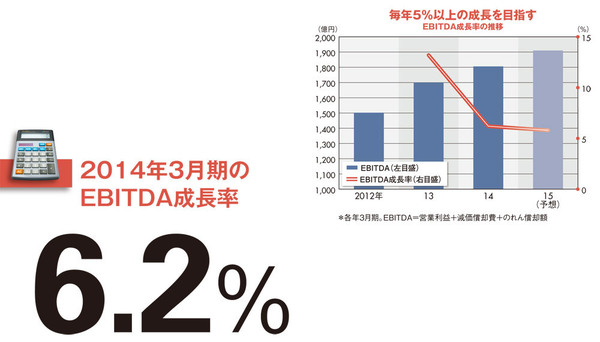

その際、最も重要視している経営指標がキャッシュフローの創出能力を測るEBITDA(営業利益に減価償却費とのれん償却額を足し合わせたもの)だ。

人材派遣ビジネスは世界的に“売り上げ至上主義”だが、リクルートは一線を画す。M&Aを重ねるためには資金を蓄える必要があるからだ。加えて、会計基準の違いから、EBITDAの方が海外投資家に分かりやすいというメリットもある。

峰岸社長のコミットメントは毎年、EBITDAを5%前後~10%近く伸ばすことだ。14年3月期のEBITDA成長率は6.2%。これを達成するため売上高に対するEBITDAの割合(売上高EBITDA率)を高めている。事実、人材派遣事業は世界の競合を上回る5.7%だ。