金融・財政政策のバランスは?

赤字国の通貨高と黒字国の通貨安が加速するという、いびつな市場を創り出した「金利水没」の原因とは?

赤字国の通貨高と黒字国の通貨安が加速するという、いびつな市場を創り出した「金利水没」の原因とは?Photo:カシス-Fotolia.com

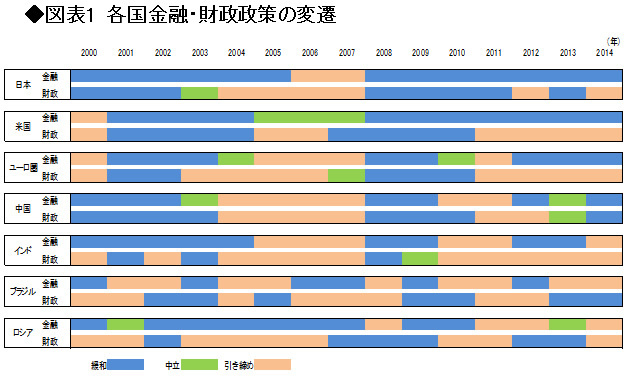

2007年のサブプライム問題、2008年のリーマンショックで世界同時にバランスシート調整に入って以降、日米欧は当初、金融・財政政策共に緩和政策をとった。しかし、欧州債務危機を経て、先進各国は金融緩和・財政緊縮の流れに大きく舵を切った。このような大恐慌以来の同時バランスシート調整のストレス状況を救ったのは、中国を中心とした新興国の財政拡大による需要創出であった。

今日、先進国は回復の流れにあるが、依然、需給ギャップを抱えた状況。いまや新興国が時間差をもってバランスシート調整に入ったなか、世界は需要不足に陥っている。しかし政策的には、先進国が財政拡大を封印したなか、かつてない金融緩和が行われている結果が世界の「金利水没」である。

図表1は、主要国の金融財政政策の変遷を示したものだ。足元で先進国の財政緊縮が続くなか、新興国は中国がようやく拡張に舵を切ったものの、多くの国々は経常収支の赤字不安があるなかで、拡張気味に転換しにくい状況にある。

(資料) 各国中銀、IMFなどよりみずほ総合研究所作成

(資料) 各国中銀、IMFなどよりみずほ総合研究所作成拡大画像表示

経常収支と為替のミスマッチ

図表2は、各国の為替レートとIMFの2015年の経常収支予想を示す。ここで先進国のマッピングは、日欧は経常収支黒字で通貨安、米国は経常黒字で通貨高となる。1970年代以降の変動相場制下での環境は、基本的に経常黒字国が自国通貨高になり、経常赤字である米国が自国通貨安(ドル安)であった。