炭鉱のカナリアか?

利上げと一致する債権市場ショック

米国の利上げも「炭鉱のカナリア」の1つだ

米国の利上げも「炭鉱のカナリア」の1つだ

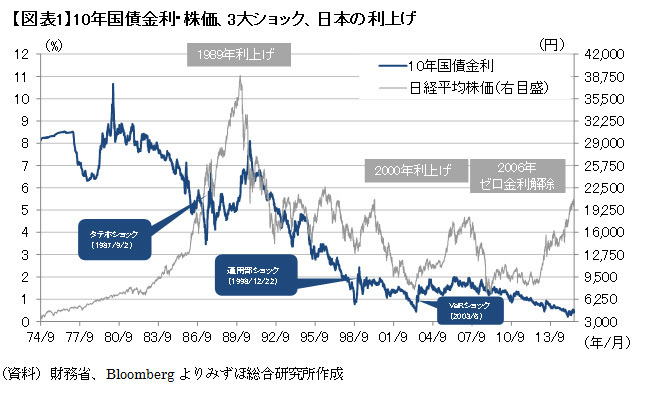

筆者は、1980年代半ばから30年近く債券市場に立ち会ってきたが、その中で次の「3大ショック」を経験した。図表1はその3回を示している。日本で1980年代以降の利上げ局面は3回しかなく、それぞれ債券市場のショックが前触れだった。

①タテホショック(1987年8月)→1989年利上げ

②運用部ショック(1998年12月)→2000年利上げ

③VaRショック(2003年6月)→2006年利上げ

本論でのポイントは、この3ショックはその後の日本の利上げの予兆、「炭鉱のカナリア」の役目を果したのではないかとの問題意識にある。今日、多くのエコノミストは、随分先とは思いながらも日本の出口、日本の利上げに注目した議論を行っている。ただし、金融市場参加者にとって重要なのは、いつ日銀が利上げするかより、債券市場の変動、先に示した3ショックのようなイベントにある。

以上3ショックは、実際の利上げの2-3年前に生じている。利上げは2018年の先であるにしても、過去の経験則に従えば、債券市場の変動はその2-3年前の2016年頃からは生じ得るとの意識も必要になる。同時にこうした変動は、米国の利上げの頃に生じていることも認識する必要があり、米国の利上げも「炭鉱のカナリア」の1つだ。