1月29日の政策決定会合において、日本銀行はマイナス金利の導入を決定した。黒田東彦総裁は「量的拡大が限界に達したということでは全くない」と強調し、今後、「必要な場合は躊躇なく量、質、金利の三つの次元で追加的な金融緩和措置を講じる」としている。

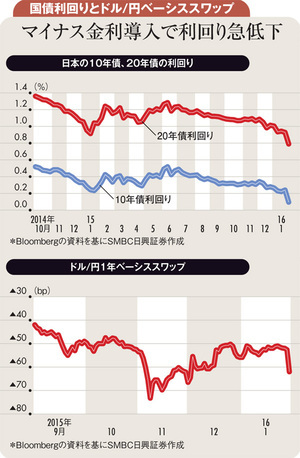

量的緩和が限界となり、金利政策に移行したのだと受け止められれば、長期金利には上昇リスクもあった。しかし、今後の量的拡大の可能性が否定されず、昨年12月には量的・質的金融緩和の円滑な遂行のための措置も発表している。長期・超長期の国債利回りは日銀の発表を受けて急低下し、10年債利回りは0.1%を、20年債利回りは0.8%を割り込んだ。

マイナス利回りの債券を積極的に買う投資家がいないことを考えれば、既に0.1%を下回った10年債利回りの低下余地には限りがあろう。問題は20年債利回りだ。日銀の政策が長期・超長期の金利の低下要因となると分かってはいても、デュレーションリスクを考えれば0.8%を下回るような利回りで積極的に購入し運用することもためらわれる。当面は10年債利回りにあまり大きな変動がない一方で、20年債利回りが大きく変動するような場面も見られそうだ。

ただ、長い目で見れば、結局20年債のような期間の長い債券に投資資金が戻ってくる可能性が高い。

日本の長期金利の急低下は国内投資家の外債投資活発化を促しやすいが、日銀の追加緩和を受けて即座にドル/円ベーシススワップはマイナス幅を急拡大させた。ドル調達コストが急上昇したのだ。