H社はバランスシート上の株主資本1億円に対し、株式時価総額2億円の企業だった。このように、株主資本の額と株式時価総額が食い違うことは決して珍しいことではない。というよりもむしろ、両者が一致することはまずない。

株式時価総額と株式資本の比率は、PBR(株価純資産倍率: Price Book-value Ratio)と呼ばれている。この指標の単位は「倍」である。

PBR = 株式時価総額 ÷ 株式資本額

たとえば、H社のPBRは2倍(=2億円÷1億円)だ。健全な企業では、株主資本よりも株式時価総額のほうが大きい、つまり、PBRが1倍以上になる傾向がある。これは、株で集めたお金以上の価値を会社が持っている状態である。

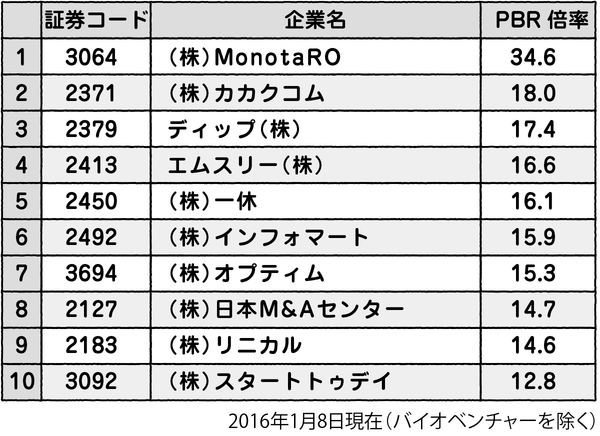

参考までに、東証一部上場企業のPBRランキングを見てみよう。

これを見る限り、誰でも知っているような、重厚長大な企業はランキングに入っていない。どちらかと言えば、ユニークなビジネスモデルで成功している会社が目立つ。

第1位のMonotaROは、小規模建設事業者に工事用の間接資材をウェブ販売する専門業者だ。

そのほか、価格比較サイトやグルメサイトを運営するカカクコム、医師向け製薬会社情報を提供するエムスリー、ホテル予約サイトの一休など、誰も手をつけていなかったフィールドでビジネスを確立した会社が多い。

これらの企業のPBRが高いのは、独自のビジネモデルやブランドといった、無形資産を多く蓄えているからだ。つまり、「目に見えない価値」で勝っている企業なのである。

ファイナンスが注目する価値は、こうした無形資産の部分に存在している。それゆえ、会計的には説明できない事象も、ファイナンス的には容易に説明がつくことがある。次回はその例を見てみることにしよう。