これはいわば、さまざまな薬草の調合により、万病に効く万能薬を探すようなものだ。気が遠くなるような話に思われるかもしれないが、ノーベル賞経済学者のマーコウィッツは、そうしたポートフォリオがたしかに存在すると考えた。

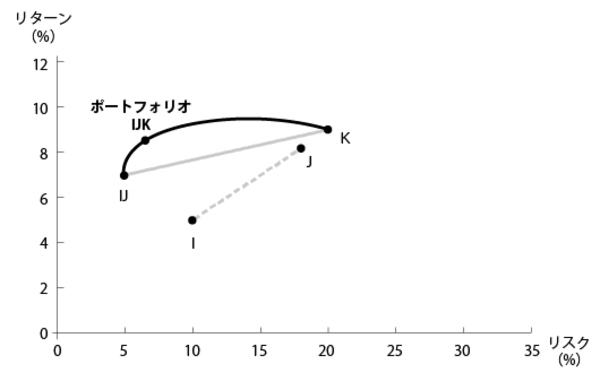

ここで、別の株式Kに登場してもらい、株式KとポートフォリオIJとの配合商品をつくってみる。この新ポートフォリオのリスク・リターンも、相関効果により点IJと点Kを結ぶ直線よりも左に歪んだ曲線を描くことになる。つまり、さきほどのポートフォリオIJよりも、新たなポートフォリオIJKのほうが、さらにリスクを低減できるというわけだ。さらに株式Lも加わった場合が下の図である。

こうして新たな株式をポートフォリオに組み込んでいくと、リスクはどんどん小さくなる。

そして最終的には、世の中のすべての投資対象から構成される最大のポートフォリオができあがるはずだ。

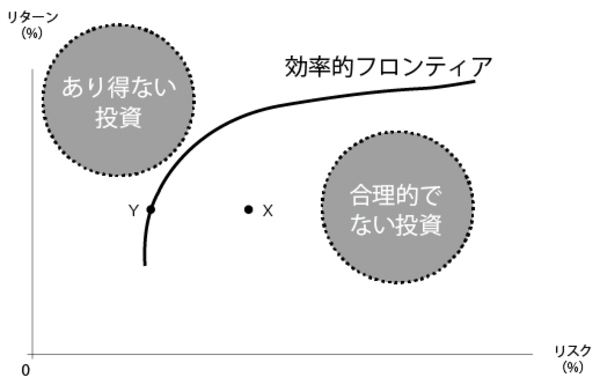

そのリスク・リターンの点の集合も、やはり下のような弓なりの曲線を描く。この曲線のことを効率的フロンティア(Efficiency Frontier)と呼ぶ。

効率的フロンティアに関して言えることは2つある。1つは効率的フロンティアよりも上部の領域に位置する投資はあり得ないということ。すべての銘柄をどんな比率で組み合わせようと、そのポートフォリオはこの境界線を超えるポートフォリオはつくれない。

もう1つは、この境界線よりも下の領域に位置するポートフォリオへの投資は、合理的とは言えないということだ。上の図のとおり、XとYという2つのポートフォリオがある場合、リターンが同じであるなら、よりリスクの低いYを選ぶべきなのは明らかだ。

それゆえ、合理的な投資家が保有するのは、効率的フロンティア上のポートフォリオだということになる。勝ち組のポートフォリオは効率的フロンティアの上に並んでいるのだ。

投資家は「自分がいちばんだと考える銘柄」ではなく、「みんながいちばんと考えそうな銘柄」を恣意的に買おうとする――そうした行動様式をケインズはかつて「美人投票」という言葉で表した。

これに対し、マーコウィッツの理論は、論理的なアプローチに裏打ちされた「客観的な美人投票」を実現し、魅力あふれる最もセクシーな銘柄たちをみごと一列に並べてみせたのだとも言えるだろう。