三菱重工業の宮永俊一社長は、祖業の造船事業を分社するなど、事業部ごとにたまった膿を出し切る構造改革を進めてきた。

そんな宮永社長でも、就任から4年で累計3900億円もの特別損失を計上することになるとは思いも寄らなかっただろう。

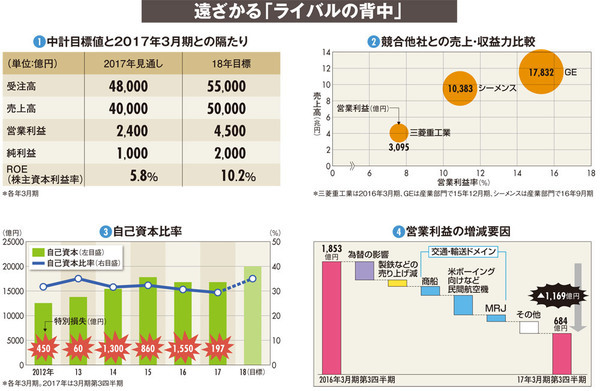

客船建造(2011年に受注)の遅れによる損失計上は17年3月期まで続き、客船2隻の特損は累計2500億円に上った。一点物の巨大プロジェクトが多い重工業に特損は付き物とはいえ、あまりに巨額である。

その結果、中期経営計画の最終年度である18年3月期の目標と今期の業績見通しは大きく乖離することになった(図(1))。特に、営業利益、純利益の水準は、目標の約半分にとどまっている。

そもそも、5兆円の売上高などを経営目標に据えたのは、「海外の競合と伍していくために、最低限必要」(宮永社長)と考えたからだ。

14年に仏重電メーカー、アルストムの買収合戦に加わり、米ゼネラル・エレクトリック(GE)と競り合ったのも、これ以上差を広げられては勝負にならないという危機感があったからだ。

だが、当初の見立ては大幅に狂った。それどころか、GEや独シーメンスといったライバルの背中は遠ざかるばかりだ(図(2))。

例えば、三菱重工と日立製作所が火力発電用ガスタービン事業を統合してできた三菱日立パワーシステムズの16年3月期の営業利益率は8.6%で、同業界トップのGEや2位のシーメンスのタービン部門の2桁台に及ばない。

当初、企業体力で二大メーカーに劣る三菱重工は、キャッシュフロー経営の徹底によりその劣勢を巻き返す財務戦略を描いていた。

個別事業の評価基準にキャッシュフローを導入し、事業の「選択と集中」を徹底する。費用対効果や投資効率の高い事業だけを残し、そうして蓄積された全社のキャッシュフローが将来の成長投資──三菱リージョナルジェット(MRJ)やM&A──ヘ向けられるはずだった。

ところが、その財務戦略は行き詰まった。客船建造やMRJの開発遅れのせいで、来期に2兆円まで積み増す予定だった自己資本は1兆6796億円にとどまるなど計画に齟齬が生じている(図(3))。

フリーキャッシュフローも、不動産などの売却で何とかプラスを維持している状況だ。