前回で筆者は、日経平均株価とドル円レートの乖離を指摘し、「世界の為替レートが世界の投資家のリスクへの志向をよりよく示していると考えているため、ドル円の動きをより重要視している」と述べた。

また、「さらなる円安の進行がなければ、現在の日経平均株価の上値の余地は少ないと考えている」としたが、1カ月でさらに円高が進んだ半面、日経平均は2万円付近を維持している。

筆者はこれを、ドル円の動きは米国経済の減速懸念を示しており、日本株の堅調さは、円高にもかかわらず日本企業の堅調な業績拡大が続くと投資家が考えているためだとみている。

ドル円の動きは、米国の年内2~3回の利上げ、日本銀行の緩和継続をコンセンサスとして織り込んだものとみる。この見方が変化するのは、米国景気のピークアウトから利上げペースが落ちる、もしくは2018年の利上げ回数が読めなくなる場合だろう。

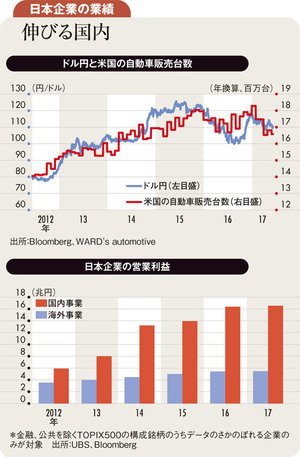

米国景気のピークアウト懸念が最近の円高傾向をつくっているとみる。米国の自動車販売台数とドル円を重ねると、その様子が見て取れる(図参照)。

日本企業の業績はどうだろうか。17年3月期は上期に円高が進んだものの、純利益は13%程度伸びた。これをもって海外生産・海外販売が進み、為替レートに左右されない利益体質になったとみる向きもある。

しかしUBSでは、日本企業の業績回復については、輸出を含む国内事業の利益の回復が大きく、海外事業はほとんど利益が伸びていないと分析している(図参照)。

日本企業の業績には、国内の不採算ビジネスからの撤退や再構築などの施策がなされたこと、法人税が引き下げられたことなどが反映されているが、こうした国内事業の利益水準は、すでにリーマンショック時を上回っており、改善幅は限られている。

一方で、為替レートが企業業績に与えるインパクトは残っている。海外生産・海外販売が伸びれば、確かに円高によって海外ビジネスの価格競争力が低下することは少なくなる。しかし、海外ビジネスで上げた利益の日本円への換算はやはり為替レートの影響を受けるので、業績ということを考えた場合には円高はマイナスに効く。

やはり、ドル円と日経平均は企業収益という歯車でつながっているとみるべきであろう。日本株の投資家は、ドル円の変化が景気回復9年目を迎えた米国経済と日銀の金融緩和姿勢の変化によるものなのかどうかに特段の注意を払う必要がある。銘柄選定としては、国内企業でまだ利益改善余地の大きい企業を厳選して投資するべきと考えている。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)