ECB(欧州中央銀行)のドラギ総裁が、「デフレ圧力はリフレの力に置き換わった」とポルトガルのシントラで開かれた年次フォーラムで発言して以降、世界の市場関係者の関心は一気にユーロ圏に集まった。

市場に残存するドイツ国債が枯渇するなどの問題を抱え、政策持続が困難なことを背景にAPP(資産買い入れ政策)が2018年初めより縮小に向かうとの合意が形成されつつあった。ドラギ総裁の発言をきっかけにAPP縮小はより確実視され始め、また、18年内の利上げも織り込まれ始めた。

低賃金、低インフレで利上げ期待が縮小する米国では長期金利が伸び悩んでいた。他方、ドイツ長期金利が上昇し、ユーロドルの上昇ペースが加速し、為替市場ではユーロが一気に最強通貨となった。

これに慌てたのがECB当局者だ。特にドイツより競争力が低いユーロ圏諸国では、ユーロ高が輸出の伸び鈍化を介して経済成長の阻害要因になると警戒心を強めた。

ユーロ高が止まらない状況下で開かれた9月7日のECB政策理事会に、再び市場参加者の注目が集まった。結果は市場参加者の予想以上に「ハト派的」だった。為替レートへの言及を避けてきたドラギ総裁が「ユーロ高による物価見通しの下方修正」を説明し、今後も為替レートが政策判断の材料になり得ることを示唆した。

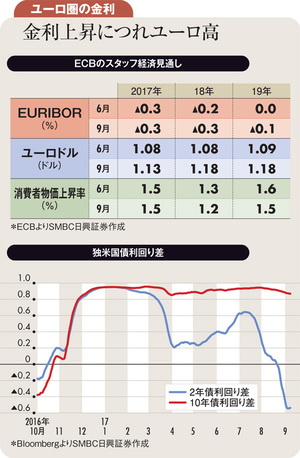

四半期に1度公表されているECBスタッフ経済見通しにおいては18年、19年の物価見通しの下方修正に加え、18年のEURIBOR(欧州銀行間取引金利)の見通しの引き下げも行われた。事実上、18年は利上げをしないとの宣言を行った格好である。

ただ、それでもユーロドルは下がらなかった。ユーロドルと独米国債利回り差の関係を調べると、利上げ期待の影響を受けやすい2年債利回り差ではなく、10年債利回り差との連動性が高かった。

ECBが利上げに慎重になればドイツの2年債利回りは上昇しにくいが、それではユーロドルの下落を促せない。他方、APP縮小が既定路線であるがためにドイツ10年債利回りは低下しにくく、独米10年債利回り差は縮小しない。その結果、ユーロドルが下がりづらいというわけである。

国債買い入れ額が減少する中でドイツ10年債利回りの上昇を抑制する、という難しい役割をECBは負っていくことになりそうだ。

もちろん、簡単にはそのすべは見つからない。今後のユーロ圏市場ではドイツ10年債利回りとユーロドルが共に大きく上昇し、その後ECBのけん制でこれらが下がっていくような光景が何度も見られることになりそうだ。債券市場、為替市場の参加者にとっては収益チャンスといえよう。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)