さて、前回の連載では、「なぜB/Sはわかりにくいのか?」についてお話ししました。B/Sの基礎知識がついたところで、今回はB/Sの3大パーツ、「資産」「負債」「純資産」に触れていきます。「いいB/Sと悪いB/S」を見分けるポイントは、「資産」と「負債」に隠されています。

「B/Sの4要素」を

おさえておく!

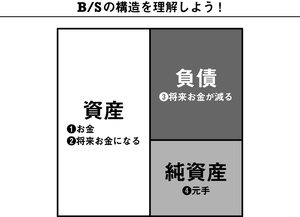

そもそもB/Sは、会社の財政状態を表すもので、主に次の4つの要素が載ったものだと理解して下さい。

(1)お金…そのままの意味で、現金、または預金を指します。

(2)将来お金になる可能性があるもの…将来お金になり得るもの、将来お金を生み出すものがあります。これら(1)と(2)を合わせて、資産といいます。

(3)将来お金が減る可能性があるもの…将来お金が減る可能性のあるものを指します。これを負債といいます。

(4)元手…自分や株主が出したお金で、返済しなくていいものです。これを純資産といいます。少し前まで資本と呼ばれていました。

B/Sの基本構造がわかったところで、資産と負債の中身にも注目してみましょう。