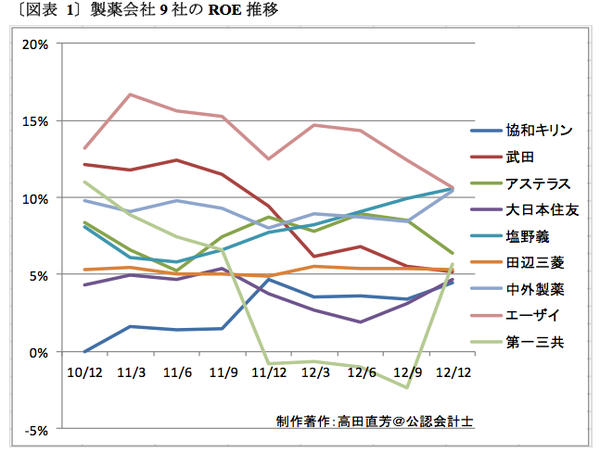

今回は、製薬会社9社を一挙に扱う。最初に各社のROE(自己資本利益率)の推移を次の〔図表 1〕に示す。証券コード順としており、企業の略称名は、『日経会社情報』または『会社四季報』を参考にしている。

2012年暮れから、日経平均株価やTOPIX(東証株価指数)が反転上昇する中で「何をいまさらROEなどを」という声もあるだろう。〔図表 1〕は変動幅が大きく、しかも錯綜しており、これらの推移から「何か」を読み取るのは難しい。2013年3月19日付の日本経済新聞では、「ROE経営」に対する警鐘も説かれていた。

されどROE、である。

多くの人が参照する経営指標は、最低限、押さえたいものだ。これに関連して、次の点を指摘しておこう。

1つめは、「経営分析大好き」という人は多いが、その全員が「会計大好き」である可能性は低いという点だ。隣に座っている人から「それ間違っているよ」と指摘される前に、最低限の会計知識は身につけておきたいものである。

2つめとして、筆者が実務でしばしば戸惑うのは、経営指標に異常値が現われると、分析道具そのものに「瑕疵があるのではないか」と文句を付ける人たちがいることだ。

もちろん、分析道具の中には、「理論的に瑕疵あるもの」が存在する。ただし、経営指標に異常値が現われた場合は、分析の対象とした企業の決算データにまで遡り、企業の会計処理そのものに問題がないかどうかを疑ってみる姿勢が必要だ。

上場企業は会計監査が行なわれているので、疑う余地は少ないかもしれない。しかし、ときどき「この決算書の裏にある会計処理はどうなっているのだろう」と首を傾げてみてほしい。

2年後に、ROEの

計算構造が変わる

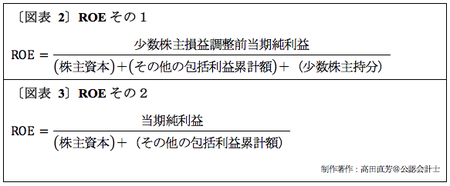

先ほど示した1つめの問題点(会計なんて大嫌い)を追求していこう。〔図表 1〕のROEは、次の〔図表 2〕の式に基づいている。

『日経会社情報』や『会社四季報』が現在採用しているROEは、〔図表 2〕ではなく〔図表 3〕のほうである。ただし、2015年4月以降は、〔図表 3〕から〔図表 2〕へ変わる可能性が高い、と考えておいたほうがいい。根拠は、企業会計基準委員会『企業結合に関する会計基準』にある。