前回述べたとおり、次の辰年(2024年)まで中国の消費市場が成長を続けると見込まれる以上、チャイナリスクを効果的にヘッジしながら、したたかにビジネスを継続するための手法を検討していきましょう。今回からは具体的に、日本企業がとるべき投資戦略のポイントを紹介していきます。その要諦の第1が、「尖閣問題が数年かけて沈静化するまでの間に、未処分利益を回収し、親子ローンを解消し、それで生じるキャッシュフロー不足は現地資産の活用で乗り切る」こと。まずは第1ステップとして、未処分利益の回収と親子ローンの回収法について解説します。

1.中国子会社の未処分利益は利益配当で持ち帰ろう

中国に進出した製造業は今まで、中国で利益を計上してもこれを備蓄し、中国での再投資に回すことばかりを考えてきました。しかし、チャイナリスクが高まる現在、未処分利益があるならば、その全額について利益配当を実施して日本に持ち帰ることを検討しましょう。これは投資の基本原則に則った考え方で、決して奇策ではありません。

2001年12月11日の中国のWTO(世界貿易機関)加盟前後から2010年秋の金融引き締め開始時までのように、投資対象のリスクが小さく、大きなキャピタルゲインを期待できるときには、増資を積極的に行い、利益の再投資を行って大きく勝負に出るべきです。しかし、今後数年にわたって日中関係が改善しないと予想されることから、投資対象のさまざまなリスクが急上昇する現在のような局面では、利益配当を積極的に行うことで投資金額を絞り込み、新たな増資や利益の積極投資は抑制して、その範囲で勝負に勝てるように工夫することこそが合理的だと思われます。

まず、利益配当に関する課税負担を適法に減少させるために、次のスキームの利用を検討する価値があります。前提として、日本企業が中国に100%子会社を有するケースです。中国のWTO加盟を契機として、合弁強制が働く場面が急減したので、該当する日本企業は多いのではないでしょうか。少し専門的ですが、興味のある方は顧問税理士に相談するなどして、実施可能性を検討してみてください。

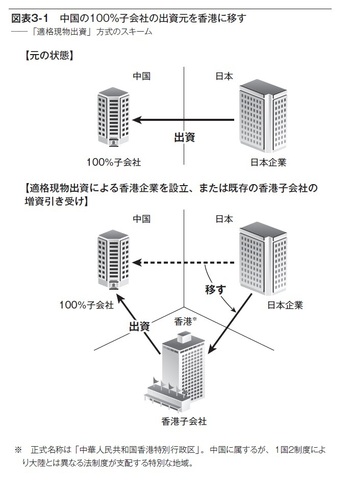

1) 100%子会社の出資持分を適格現物出資して、香港に100%子会社を設立するか、既存の香港子会社の増資引き受けに充てる

100%子会社が多額の利益配当を実施できるほどに儲かっている場合、日本企業が有するその100%子会社の価額(客観的な評価額)は簿価(取得時価格=当初出資額)よりも高くなっているはずです。いわゆる含み益が出ている状態です。

このとき、出資持分を売買、現物出資のいずれかで第三者(日本企業が設立する香港子会社を含む)に譲渡すると、価額と簿価の差額(含み益部分)についてキャピタルゲイン課税(法人税)があるのが原則です。

しかし、日本にも中国にも「企業再編税制」があります。企業再編を促進するために、一定の場合に課税をしない、という制度です。両国のいずれでも課税を回避できる選択肢としては「適格現物出資」、すなわち日本企業が100%子会社の出資持分を現物出資して、香港に100%子会社を設立するか、または既存の100%香港子会社の増資の引き受けにあてるという方法があります(図表3-1)。「適格現物出資」により含み益に対する日中両国での課税を回避しながら、香港子会社に中国の100%子会社の出資持分を移します。