日銀の景気判断:

5月に半歩、上方修正

今後日銀が向かうのは、「量的」な追加緩和ではなく「質的」な金融緩和?

今後日銀が向かうのは、「量的」な追加緩和ではなく「質的」な金融緩和?

今週18~19日、日銀は金融政策決定会合を開く。金融政策、景気・物価判断はいずれも据え置かれるであろう。

一方、日銀は直近5月21~22日の決定会合で景気判断を半歩、上方修正した。その際、足元の景気については「緩やかな回復を続けている」、先行きについては「緩やかな回復を続けていくとみられる」と評価した。それまでは、足元を「緩やかな回復基調を続けている」、先行きを「緩やかな回復基調を続けていくとみられる」としていたが、今回、いずれについても「基調」が削除された。景気の局面が回復に移っているという判断が示された。上方修正された需要項目は、個人消費と住宅投資だ。

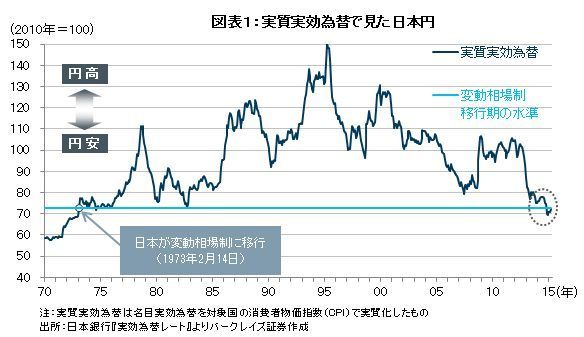

実質実効為替で見た日本円:

変動相場制移行(1973年2月)以来の最安値

また今月10日、黒田日銀総裁は衆議院財務金融委員会で、「実質実効為替レートではかなりの円安の水準になっている」「実質実効為替レートがここまで来ているということは、ここからさらに実質実効為替レートが円安に振れるということはなかなかありそうにない」と述べた。

また、「為替の議論は、プラス面もマイナス面もある。そのときのファンダメンタルズと対応する一定のレンジにあり、その範囲で動いているのが望ましい」とも指摘した。

確かに、実質実効為替レートで評価した円は、変動相場制に移行した1973年2月以来の最安値水準にある(図表1参照)。実質実効為替は国内物価と海外物価(円建て)を比較した「相対物価」に当たる。これが変動相場制移行以来の最安値になっているということは、日本が価格競争力を回復したということを意味する。